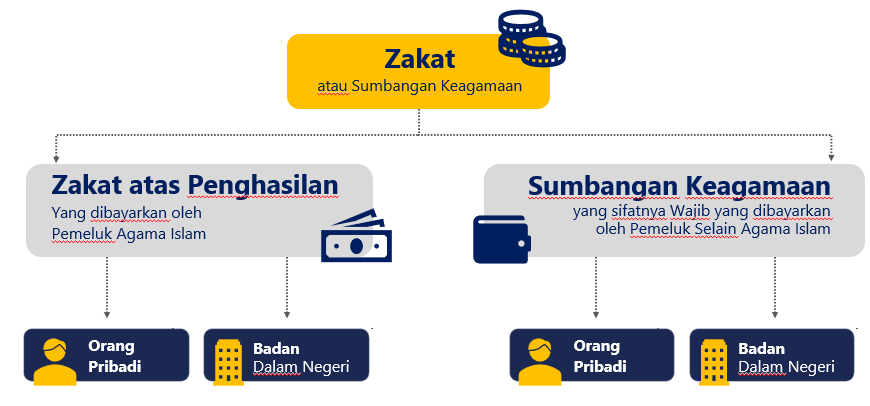

Bayar Zakat Bisa Ringankan Pajak

- Pasal 9 ayat(1) Undang-undang Pajak Penghasilan , Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang- undang Nomor 11 Tahun 2020 tentang Cipta Kerja Pasal 4 ayat 3 huruf a1

- Peraturan Pemerintah Nomor 60 Tahun 2010, tentang Zakat atau Sumbangan Keagamaan Yang Sifatnya Wajib Yang Dapat Dikurangkan Dari Penghasilan Bruto

- Peraturan Menteri Keuangan Nomor 254/PMK.03/2010, tentang Tata Cara Pembebanan Zakat atau Sumbangan Keagamaan Yang Sifatnya Wajib Yang Dapat Dikurangkan Dari Penghasilan Bruto

- Perdirjen Pajak Nomor PER-6/PJ/2011, tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran Atas Zakat atau Sumbangan Keagamaan Yang Sifatnya Wajib Yang Dapat Dikurangkan dari Penghasilan Bruto

- Perdirjen Pajak Nomor PER-05/PJ/2019 jo PER-04/PJ/2022, tentang Badan/Lembaga Yang Dibentuk Atau Disahkan Oleh Pemerintah Yang Ditetapkan Sebagai Penerima Zakat atau Sumbangan Keagamaan Yang Sifatnya Wajib Yang Dapat Dikurangkan dari Penghasilan Bruto

Paling sedikit memuat

- Nama lengkap Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP) pembayar;

- Jumlah Pembayaran;

- Tanggal Pembayaran;

- Nama badan amil zakat, lembaga amil zakat, atau lembaga keagamaan yang dibentuk atau disahkan Pemerintah; dan

- Tanda tangan petugas badan amil zakat, lembaga amil zakat, atau lembaga keagamaan, yang dibentuk atau disahkan Pemerintah, dibukti pembayaran, apabila pembayaran secara langsung; atau

- Validasi petugas bank pada bukti pembayaran apabila pembayaran melalui transfer rek. bank

| JENIS LEMBAGA | JUMLAH |

|---|---|

| Badan Amil Zakat Nasional (Baznas) | 3 |

| Lembaga Amil Zakat Skala Nasional | 31 |

| Lembaga Amil Zakat, Infaq, dan Shadaqah (Laziz) | 2 |

| Lembaga Amil Zakat Skala Provinsi | 27 |

| Lembaga Amil Zakat Skala Kabupaten/Kota | 178 |

| Lembaga Penerima dan Pengelolaan Sumbangan Keagamaan Kristen | 4 |

| Lembaga Penerima Sumbangan Keagamaan Katholik | 1 |

| Lembaga Pengelolaan Dana Sosial Keagamaan Budha | 6 |

| Lembaga Penerima Sumbangan Keagamaan Hindu | 1 |

Dasar Hukum

- Pasal 4 ayat (3) huruf a angka 1 UU Pajak Penghasilan

- PP No.55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan (mencabut ketentuan PP No.18 Tahun 2009 tentang Bantuan atau Sumbangan termasuk Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dikecualikan dari Objek Pajak Penghasilan)

- PMK Nomor 90/PMK.03/2020 tentang Badan-Badan dan Orang Pribadi yang Menjalankan Usaha Mikro dan Kecil yang Menerima Harta Hibah, Bantuan, atau Sumbangan yang Tidak Termasuk sebagai Objek Pajak Penghasilan