Saksi Administrasi Pembayaran Masa yang Terlambat

Pasal 9 ayat (2a) Undang-Undang KUP mengatur bahwa pembayaran atau penyetoran

pajak untuk masa pajak yang dilakukan setelah tanggal jatuh tempo dikenai sanksi

administrasi berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri

Keuangan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal

pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari

bulan dihitung penuh satu bulan.

Pasal 9 ayat (2b) Undang-Undang KUP mengatur bahwa atas pembayaran atau

penyetoran pajak untuk pajak penghasilan tahunan yang dilakukan setelah tanggal jatuh

tempo penyampaian SPT Tahunan, dikenai sanksi administrasi berupa bunga sebesar

tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan yang dihitung mulai dari

berakhirnya batas waktu penyampaian SPT Tahunan sampai dengan tanggal

pembayaran, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari

bulan dihitung penuh satu bulan.

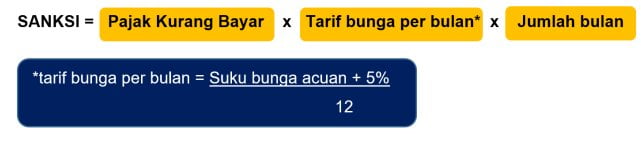

Tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sebagaimana dimaksud

di atas dihitung berdasarkan suku bunga acuan ditambah 5% (lima persen) dan dibagi

12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi.

Menteri Keuangan menetapkan KMK tentang tarif bunga sebagai dasar penghitungan

sanksi administrasi berupa bunga dan pemberian imbalan bunga untuk setiap bulan,

sehingga tarif bunga per bulan dapat mengacu pada KMK tersebut tanpa perlu dilakukan

penghitungan tarif bunga per bulan

Untuk melihat tarif bunga yang telah ditetapkan, silahkan klik tautan berikut:

Contoh Penghitungan

PT Alam membayar Angsuran PPh Pasal 25 bulan Oktober Tahun 2020 sebesar Rp10.000.000,00 tanggal 18 November 2020.

Jatuh tempo pembayaran masa Oktober 2020 jatuh pada tanggal

15 November 2020, maka pembayaran yang dilakukan terlambat 3 hari (bagian bulan

dihitung penuh satu bulan)

Kemudian sesuai dengan KMK Nomor 540/KM.010/2020 tarif bunga November 2020 untuk Pasal 9 ayat (2a) adalah sebesar 0,99%. maka sanksi yang dikenakan dapat dihitung sebagai berikut:

Sanksi = Rp10.000.000,00 x 0,99% x 1 bulan

= Rp99.000,00