Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) merupakan formulir yang digunakan Wajib Pajak untuk melaporkan penghitungan dan/atau pembayaran PPh, objek pajak PPh, bukan objek pajak PPh, harta dan kewajiban

Formulir 1771 digunakan untuk Wajib Pajak Badan.

Contoh panduan dibawah untuk jenis Wajib Pajak Badan UMKM dimana omset belum melebihi 4.8 Miliyar setahun dan masih menggunakan perhitungan PPh Final Pasa 4 ayat (2) dengan tarif 0.5%

Media Penyampaian SPT Tahunan

Penyampaian SPT Tahunan dapat dilakukan melalui:

- Datang langsung ke KPP/ KP2KP

- www.djponline.pajak.go.id

- Kantor Pos

- Melalui jasa ekspedisi

- Penyedia Jasa Aplikasi Perpajakan

Dokumen yang disiapkan untuk Melaporkan SPT 1771

- Laporan Keuangan

- Daftar Susunan Pemegang Saham

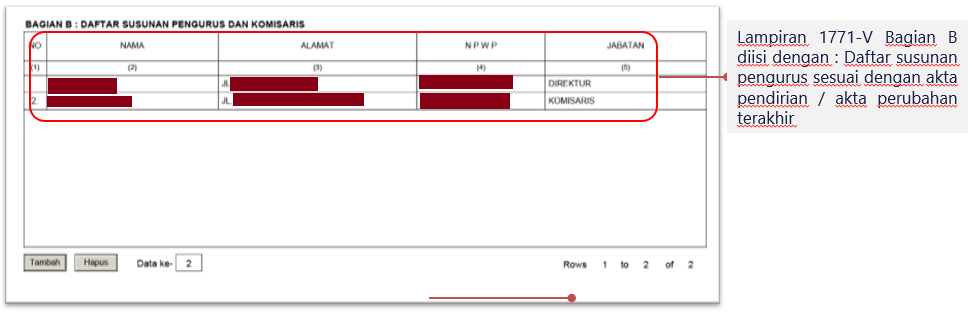

- Daftar Susunan Pengurus

- Daftar Aset Sampai Akhir Tahun

- Catatan omzet per bulan

- Bukti penyetoran PPh Final

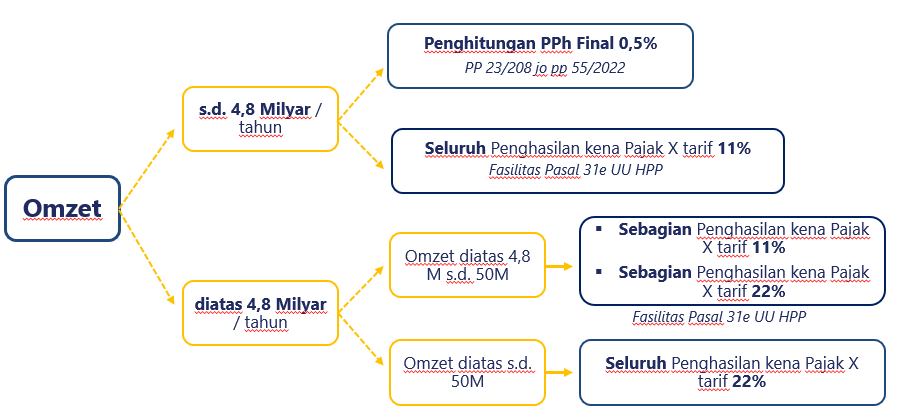

Penghitungan Pajak Wajib Pajak Badan berdasarkan Omset

Tarif PPh Badan 22% merupakan tarif PPh Badan saat ini, historis tarif badan bisa diliat di halaman berikut : Tarif Pajak

Tarif PPh Badan yang mendapat fasilitas sesuai Pasal 31e adalah sebesar 50%, sehingga perhitungan tarif menjadi 50% x 22% = 11%

Tahapan Pelaporan SPT 1771

Alur tahapan pelaporan SPT formulir 1771 merupakan jenis layanan pelaporan SPT menggunakan eform

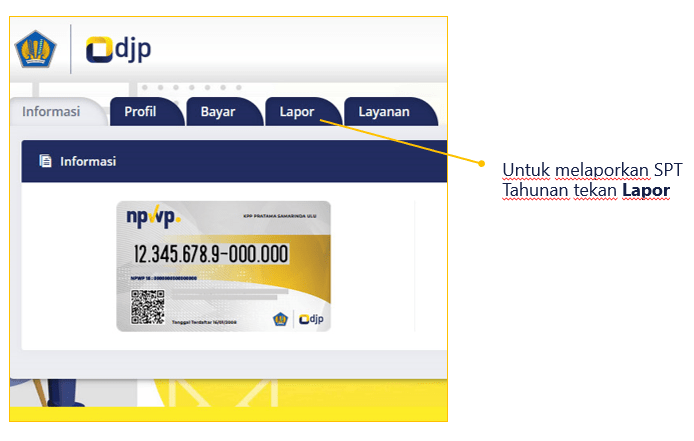

Login ke website DJP Online

silahkan login ke website djp online di alamat https://djponline.pajak.go.id/

Pilih SPT

Jika Berhasil akan muncul tampilan kartu NPWP elektronik

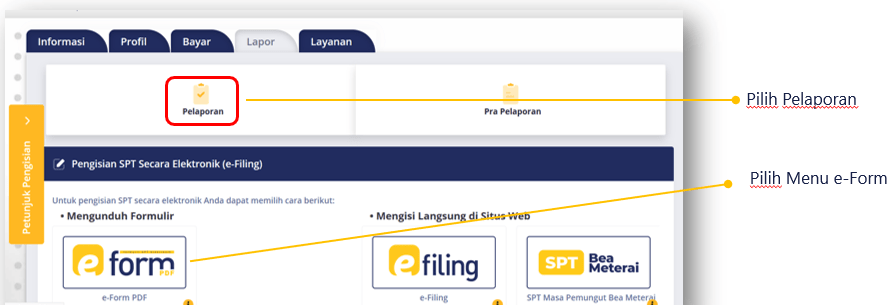

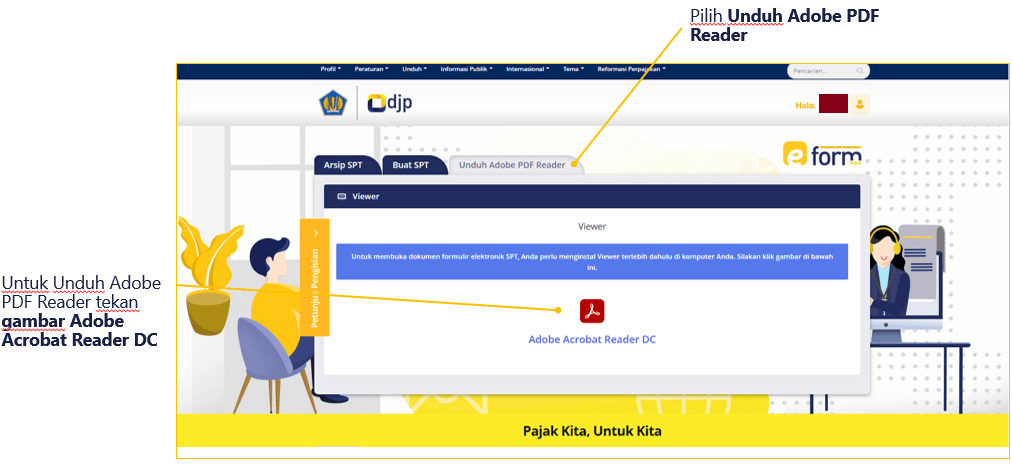

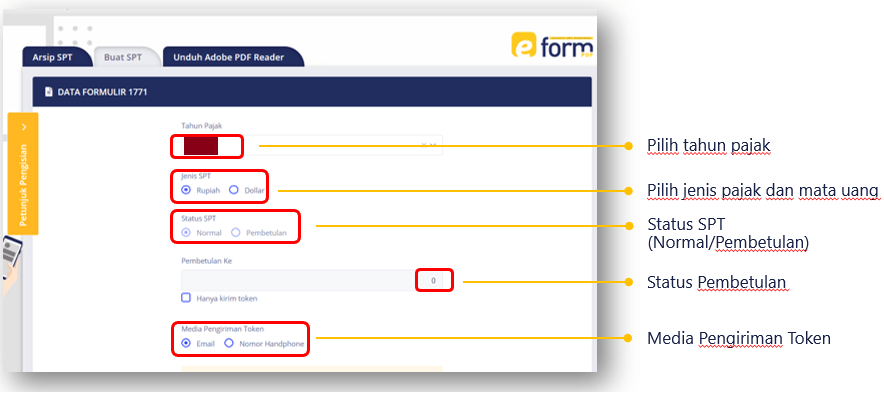

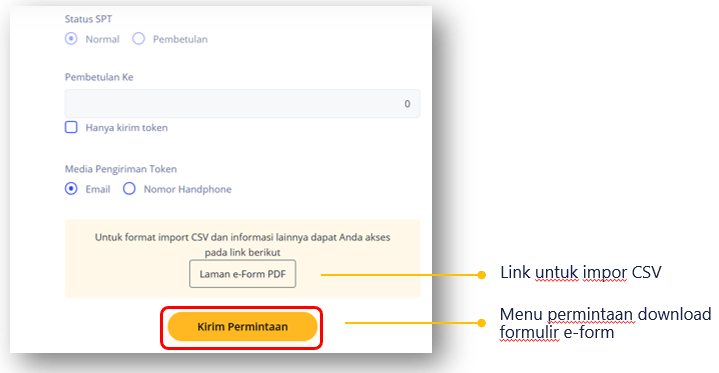

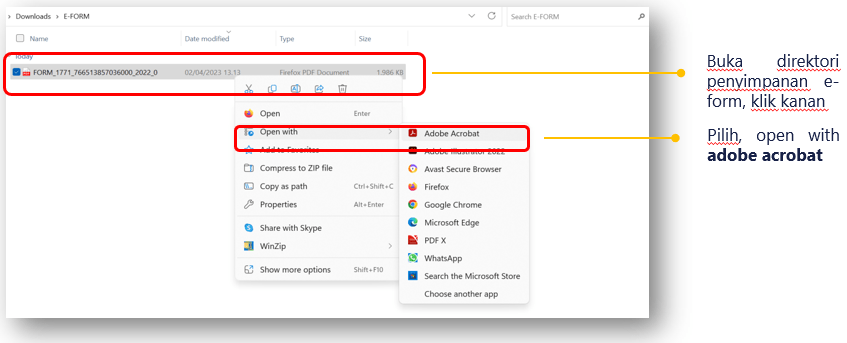

Mengunduh formulir eform

Unduh dan install Adobe Acrobat Reader DC, aplikasi ini nantinya digunakan untuk membuka file eform

Pilih menu Buat SPT untuk mendownload file eform

Pengisian SPT

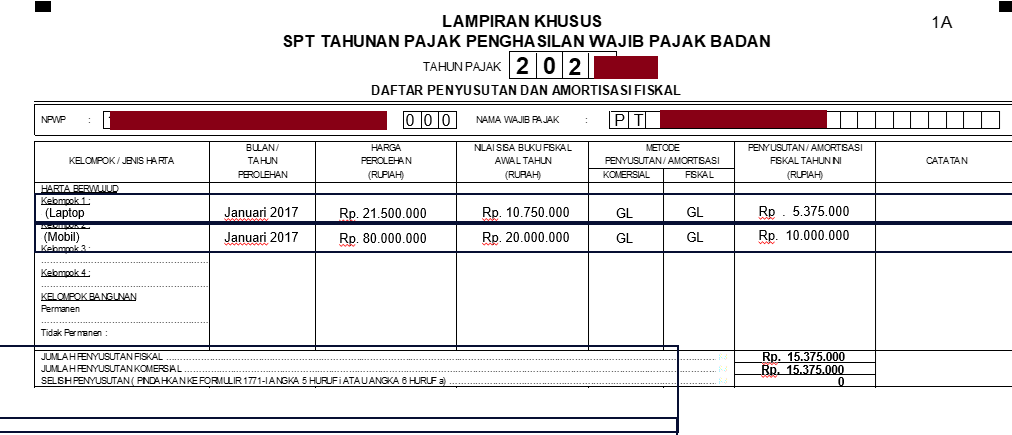

Mengisi Lampiran Khusus 1A – Penyusutan dan Amortisasi

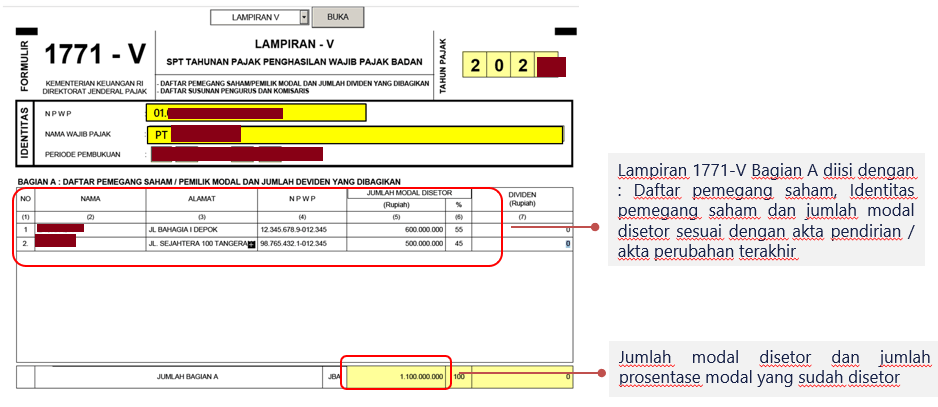

Lampiran 1771-VI

Lampiran 1771-VI diisi dengan : Daftar penyertaan modal pada perusahaan afiliasi

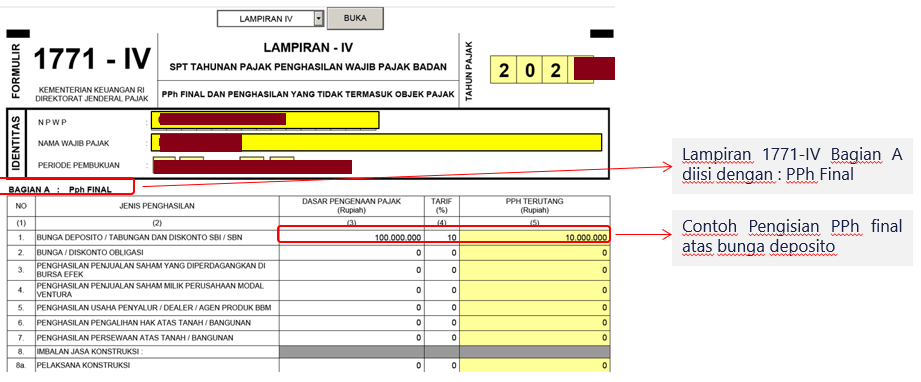

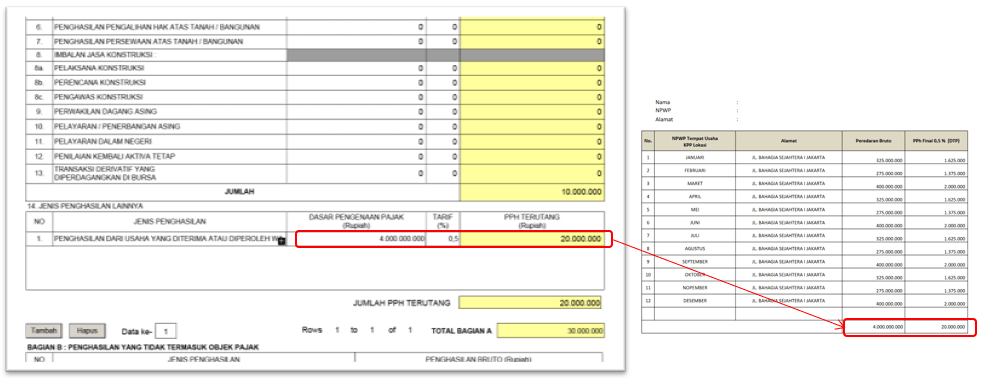

Mengisi Lampiran 1771 IV

Pengisian Penghasilan Bruto dan PPh final untuk wajib Pajak Badan dengan omzet tertentu sesuai dengan PP 23 tahun 2018 jo PP 55 tahun 2022

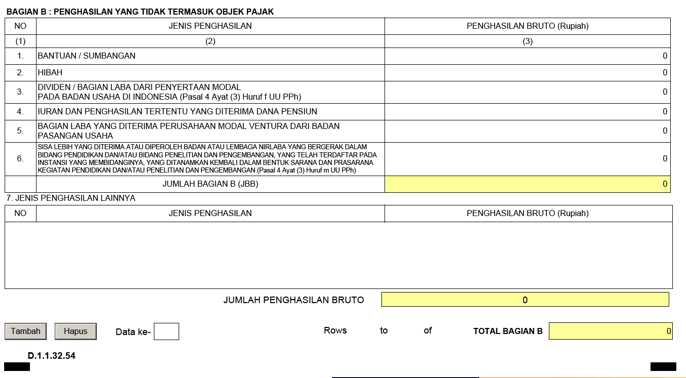

Lampiran 1771-IV bagian B Penghasilan yang tidak termasuk objek pajak diisi jika ada

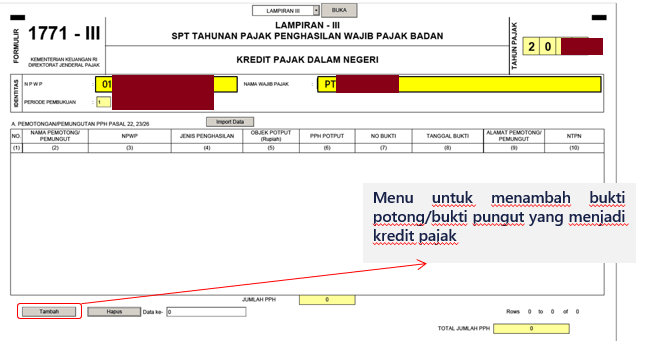

Mengisi Lampiran 1771-III

Pengisian lampiran 1771-III diisi bukti potong/bukti pungut yang menjadi kredit pajak pada tahun pajak

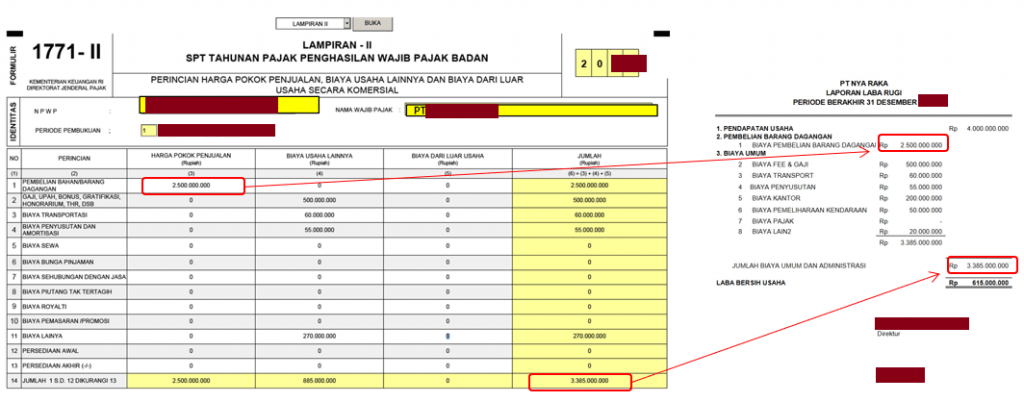

Mengisi Lampiran 1771-II

Pengisian lampiran 1771-II mengacu pada laporan laba rugi

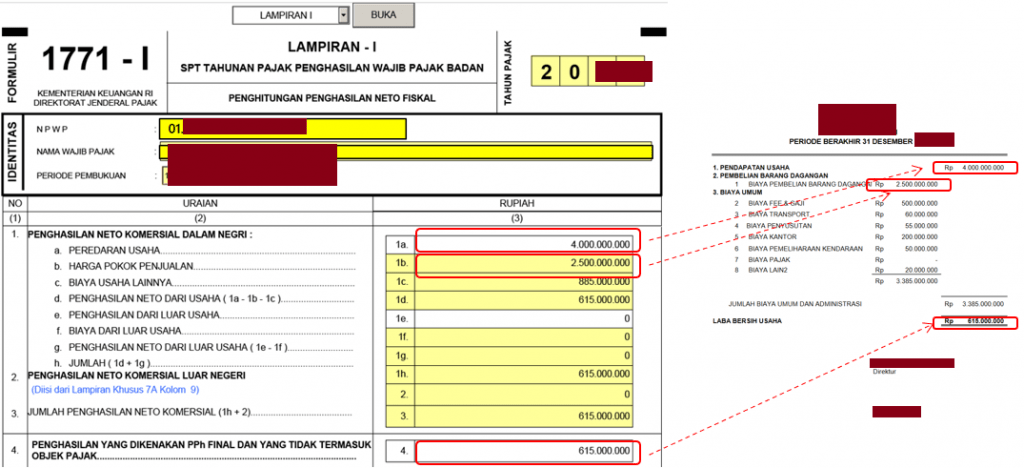

Mengisi Lampiran 1771-I

Lampiran 1771-I diisi dengan Penghitungan Penghasilan Neto Fiskal)

Contoh Berikut untuk UMKM yang penghasilannya telah dikenakan PPh Final 0.5% dari omset, sehingga mengisi nomor 4 : Penghasilan yang dikenakan PPh Final dan tidak termasuk objek pajak

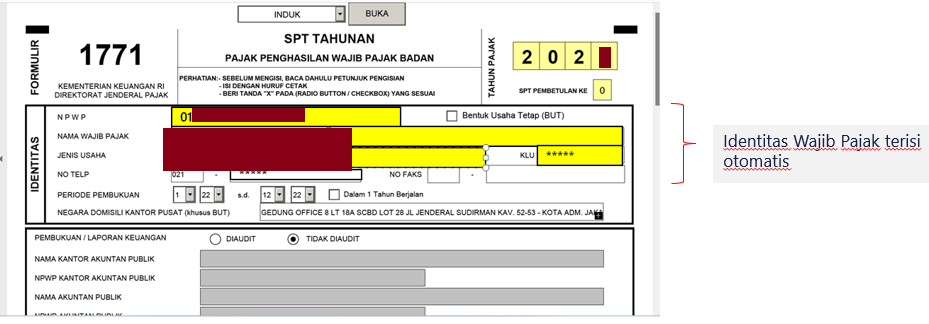

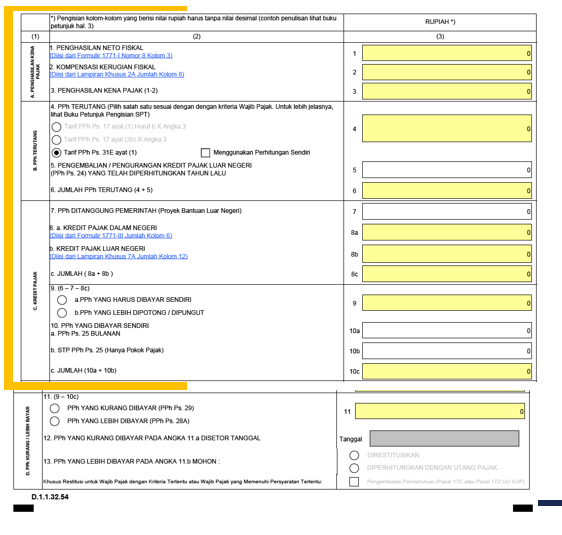

Mengisi Formulir Induk

Untuk wajib pajak dengan peredaran bruto tertentu sesuai PP 23/2018 jo PP 55/2022 yang penghasilnnya dikenakan PPh final, maka atas penghasilan Badan usaha tidak dihitung kembali dalam induk SPT

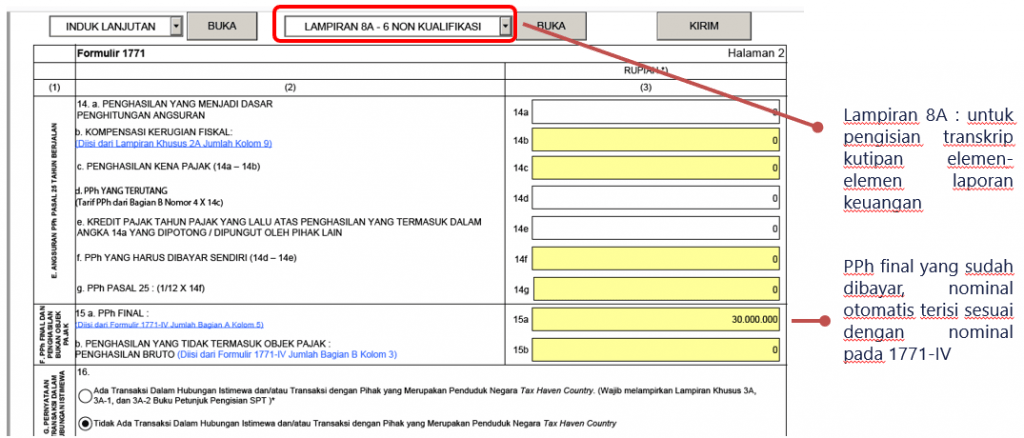

Induk Lanjutan 1771 diisi cara penghitungan angsuran PPh Pasal 25 dan PPh final yang sudah dibayar pada tahun pajak

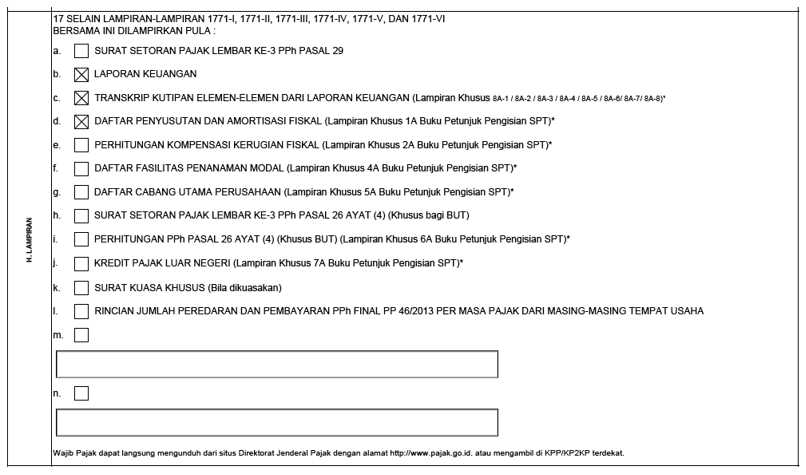

Lampiran pada Induk SPT diisi dengan cara mencentang lampira-lampiran pada SPT tahunan (cth : laporan keuangan, transkrip kutipan elemen laporan keuangan dll)

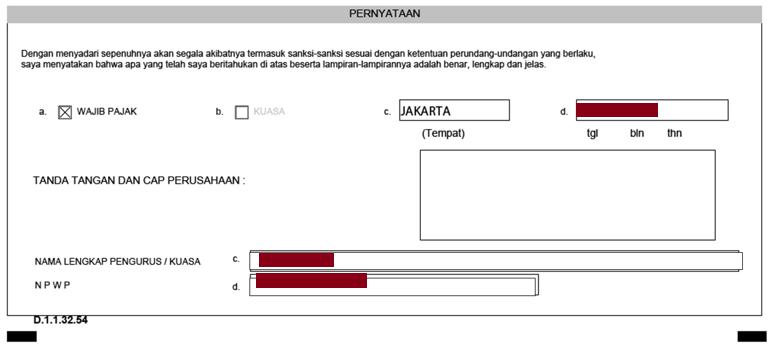

Pernyataan :

- Diisi tempat kegiatan usaha

- Tanggal pelaporan

- Nama lengkap pengurus

- NPWP pengurus

Lampiran Khusus 8A-2

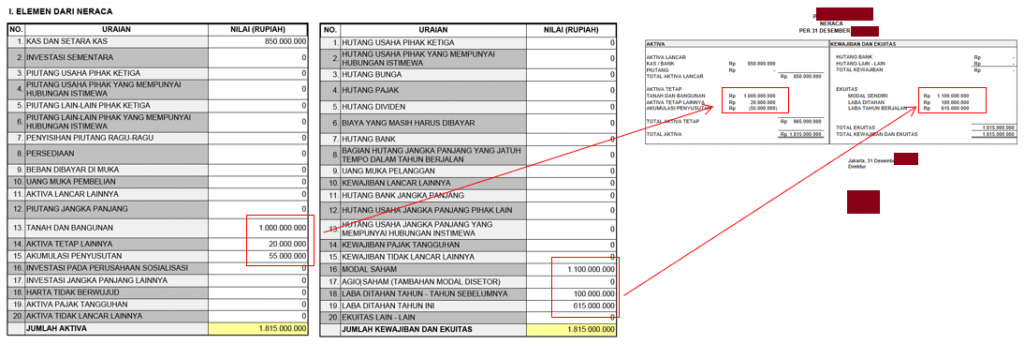

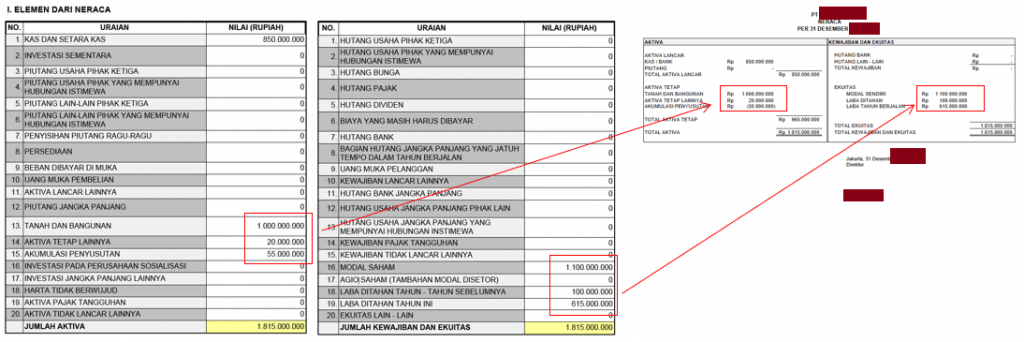

Transaksi Kutipan Elemen-elemen Laporan Keuangan

Lampiran I :

Diisi sesuai dengan neraca pada laporan keuangan badan usaha

Lampiran II :

Diisi sesuai dengan Laporan laba/rugi pada laporan keuangan badan usaha

Submit/ Kirim SPT

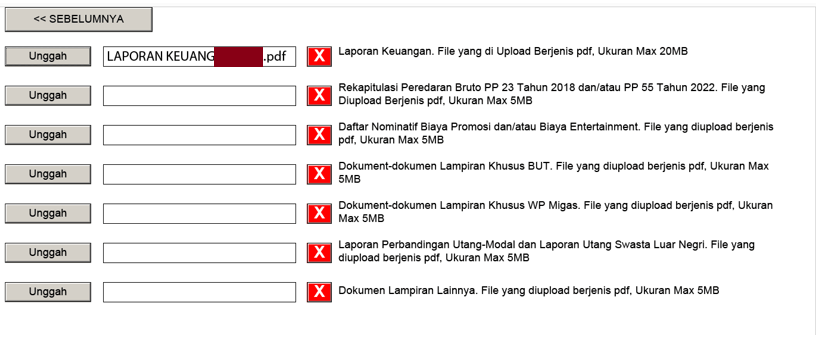

Diisi dengan mengunggah laporan keuangan, rekapitulasi peredaran bruto dan lampiran lain (format pdf)

Tanda

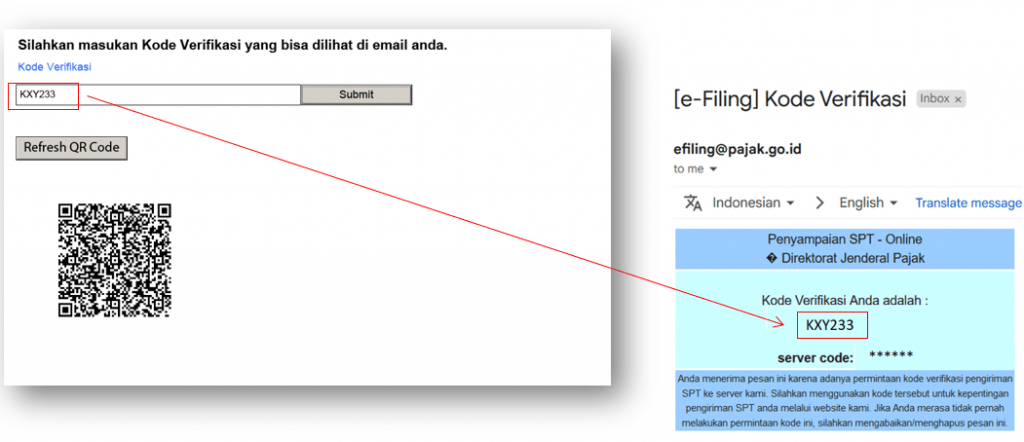

Cek email yang telah terdaftar pada djponline untuk melihat Tanda TerimaElektronik Terima

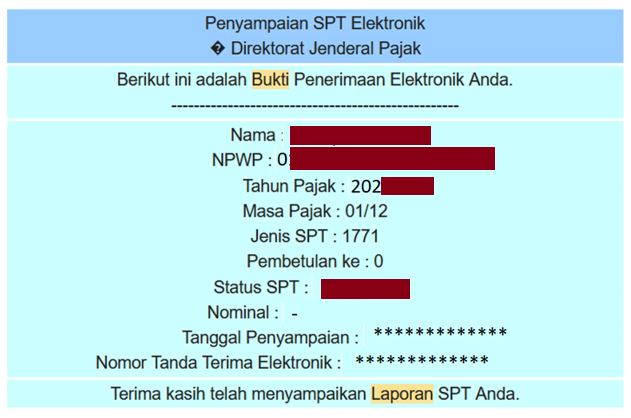

Dengan diterima nya nya Bukti Penerimaan Elektronik ini maka proses pelaporan SPT Tahunan Badan dengan formulir 1771 telah selesai.