Dasar Hukum dan Latar Belakang

Latar Belakang

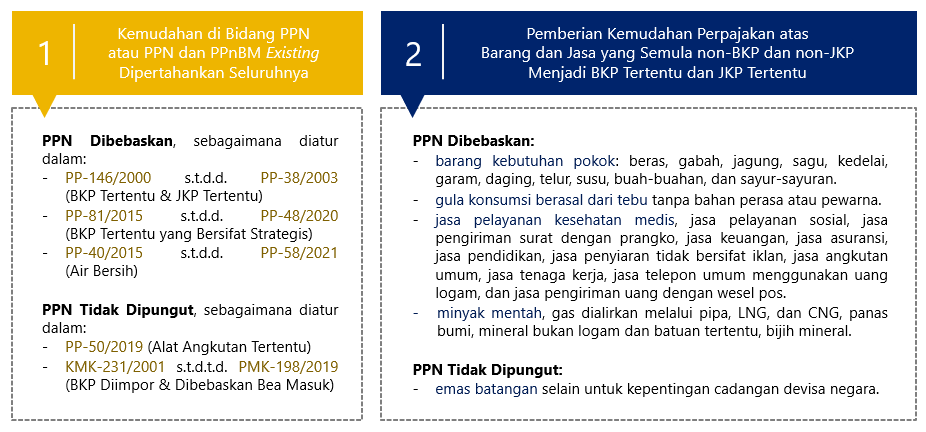

dengan berlakunya UU-7/2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), terdapat beberapa perubahan terkait pengaturan objek pajak, nonobjek pajak, serta pemberian kemudahan di bidang perpajakan dalam UU PPN, sehingga perlu dilakukan penyesuaian pengaturan dalam pemberian kemudahan di bidang PPN atau PPN dan PPnBM dimaksud

pengaturan pemberian kemudahan di bidang PPN atau PPN dan PPnBM sebagaimana diatur dalam PP-146/2000 s.t.d.d. PP-38/2003, PP-81/2015 s.t.d.d. PP-48/2020, PP-40/2015 s.t.d.d. PP-58/2021, dan PP-50/2019 belum menyesuaikan pengaturan dalam pemberian kemudahan di bidang PPN atau PPN dan PPnBM dan penyederhanaan regulasi sehingga perlu diganti

untuk melaksanakan ketentuan Pasal 16B UU PPN s.t.d.t.d. UU HPP

Arah Kebijakan

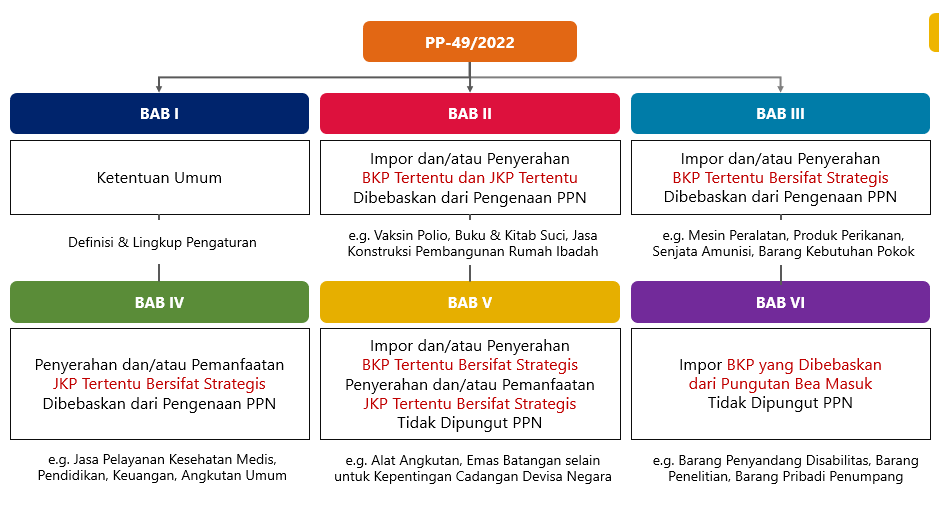

Peta Pengaturan PPN dibebaskan

BAB II Dibebaskan Dari Pengenaan PPN atas Impor dan/atau Penyerahan BKP Tertentu dan Penyerahan JKP Tertentu

- Impor dan/atau Penyerahan BKP Tertentu

- Penyerahan JKP Tertentu

BKP TERTENTU – Vaksin Polio & Vaksin COVID-19

Pasal 3 Ayat (1) Huruf A

Atas impor dan/atau penyerahan BKP tertentu berupa:

- vaksin polio dalam rangka program Pekan Imunisasi Nasional; dan

- vaksin dalam rangka penanggulangan COVID-19,

dibebaskan dari pengenaan PPN.

TANPA SKB PPN

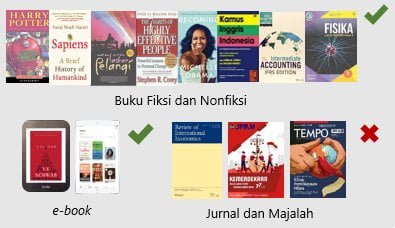

BKP TERTENTU -Buku Pelajaran Umum, Kitab Suci, & Buku Pelajaran Agama

Pasal 3 Ayat (1) Huruf B, (2), & (3)

1. Buku Pelajaran Umum

- buku pendidikan sesuai dengan ketentuan peraturan perundang-undangan mengenai sistem perbukuan

- buku umum yang mengandung unsur pendidikan

2. Kitab Suci

3. Buku Pelajaran Agama

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

PERATURAN PELAKSANAAN: PMK-5/PMK.010/2020

TANPA SKB PPN

BKP TERTENTU Dalam Penanganan Bencana Alam & Non Alam Nasional

Pasal 3 Ayat (1) Huruf C

PPN dibebaskan atas impor dan/atau penyerahan:

BKP yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana

*) Penetapan bencana nasional sesuai dengan UU–24/2007;

saat ini yang ditetapkan sebagai bencana nasional adalah:

- Gempa/Tsunami Flores 1992

- Gempa dan Tsunami Aceh dan Sumatera Utara 2004

- Covid-19

TANPA SKB PPN

JKP TERTENTU – Jasa Konstruksi Tempat Hanya Untuk Keperluan Ibadah

Pasal 4 Huruf A

PPN dibebaskan atas penyerahan JKP tertentu berupa:

jasa konstruksi yang diserahkan oleh kontraktor untuk pemborongan pembangunan tempat yang hanya untuk keperluan ibadah

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

TANPA SKB PPN

JKP TERTENTU – Jasa Konstruksi Bangunan Bagi Korban Bencana Nasional

Pasal 4 Huruf B

PPN dibebaskan atas penyerahan JKP tertentu berupa:

jasa konstruksi yang diserahkan oleh kontraktor untuk pembangunan bangunan yang diperuntukkan bagi korban bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana dan biayanya berasal dari:

- anggaran pendapatan dan belanja negara;

- anggaran pendapatan dan belanja daerah; dan/atau

- sumbangan.

TANPA SKB PPN

JKP TERTENTU – Selain Jasa Konstruksi Dalam Penanganan Bencana Nasional

Pasal 4 Huruf C

PPN dibebaskan atas penyerahan JKP tertentu meliputi:

JKP selain jasa konstruksi yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana.

TANPA SKB PPN

BAB III Dibebaskan dari Pengenaan PPN atas Impor dan/atau Penyerahan BKP Tertentu yang Bersifat Strategis

Impor dan/atau Penyerahan BKP Tertentu yang Bersifat Strategis

Mesin & Peralatan Pabrik

Pasal 6 ayat (1) Huruf A, (2) Huruf A, & (3)

PPN dibebaskan atas impor dan/atau penyerahan BKP tertentu yang bersifat strategis berupa:

mesin dan peralatan pabrik yang merupakan satu kesatuan, baik dalam keadaan terpasang maupun terlepas, yang digunakan secara langsung dalam proses menghasilkan BKP oleh PKP yang menghasilkan BKP tersebut, termasuk yang atas impor dan/atau perolehannya dilakukan oleh pihak yang melakukan pekerjaan konstruksi terintegrasi, tidak termasuk suku cadang.

*) semula PP-81/2015 s.t.d.d. PP-48/2020

PERATURAN PELAKSANAAN: PMK-115/PMK.03/2021

DENGAN SKB PPN

Barang Hasil Kelautan & Perikanan

Pasal 6 Ayat (1) Huruf B & (2) Huruf B

Atas impor dan/atau penyerahan barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik penangkapan maupun pembudidayaan, yang kriteria dan/atau perinciannya sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari PP-49/2022 ini, dibebaskan dari pengenaan PPN.

Komoditas, kriteria proses, dan/atau perincian jenis barang hasil kelautan & perikanan yang atas impor dan/atau penyerahannya dibebaskan dari pengenaan PPN tercantum dalam Lampiran huruf A PP-49/2022.

Ikan segar/dingin dari jenis bandeng, kembung, dan tongkol/tuna/cakalang” yang semula merupakan non-BKP dalam Lampiran huruf n PMK-99/2020 diatur kembali sebagai BKP tertentu yang bersifat strategis komoditas “Ikan (tidak termasuk ikan hias)” dalam Lampiran huruf A PP-49/2022

TANPA SKB PPN

Jangat & Kulit Mentah Yang Tidak Disamak

Pasal 6 Ayat (1) Huruf C & (2) Huruf C

Atas impor dan/atau penyerahan jangat & kulit mentah yang tidak disamak, dibebaskan dari pengenaan PPN. Yang dimaksud “jangat & kulit mentah” dalam ketentuan ini merujuk pada jangat dan kulit mentah yang berasal dari hewan.

Jangat (hide) merujuk pada kulit dari hewan besar, seperti kulit sapi/lembu, kerbau, dan kuda. Kulit (skin) merujuk pada kulit dari hewan kecil, seperti kambing, domba, biri-biri, dan kelinci

Ketentuan umum dan ketentuan khusus terkait impor jangat & kulit mentah yang tidak disamak, seperti jangat dan kulit mentah dari jenis hewan apa saja yang dapat dimasukkan ke dalam wilayah Indonesia beserta persyaratannya, menyelaraskan dengan ketentuan peraturan perundang-undangan di bidang PKH [UU-18/2009 s.t.d.t.d. UU-11/2020 jo. Permentan-15/2021].

TANPA SKB PPN

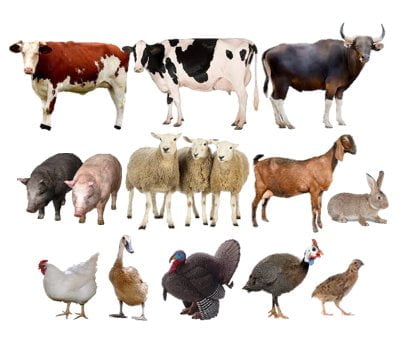

Ternak

Pasal 6 Ayat (1) Huruf D & (2) Huruf D

Atas impor dan/atau penyerahan ternak yang kriteria dan/atau perinciannya diatur dengan PMK setelah mendapat pertimbangan dari Menteri Pertanian, dibebaskan dari pengenaan PPN.

Komoditas ternak dimaksud terdiri atas kelompok:

- ruminansia besar, seperti sapi/lembu, kerbau;

- ruminansia kecil, seperti kambing, domba, biri-biri;

- ternak lainnya, seperti babi, kelinci;

- unggas, seperti ayam, itik, puyuh, & unggas lainnya.

Kriteria proses dan/atau perincian ternak:

- tanpa diolah: bakalan, ternak hidup, unggas hidup;

- disembelih, dikuliti, dibersihkan, utuh, dipotong, didinginkan, dibekukan, dikemas, tanpa dikemas: karkas & nonkarkas segar, dingin, beku;

- digarami, direbus: buntut, lidah, kikil, tulang, hati, jeroan, segar, dingin, beku, kering

PERATURAN PELAKSANAAN: PMK-5/PMK.010/2016

TANPA SKB PPN

Bibit & Benih Pertanian, Perkebunan, Kehutanan, Peternakan, Perikanan

Pasal 6 Ayat (1) Huruf E & (2) Huruf E

Atas impor dan/atau penyerahan bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, atau perikanan, dibebaskan dari pengenaan PPN.

Ketentuan umum dan ketentuan khusus terkait bibit dan/atau benih, seperti definisi, jenis bibit atau benih, persyaratan impor, dan/atau sertifikasi bibit dan/atau benih, menyelaraskan dengan ketentuan peraturan perundang-undangan di bidang yang diampu oleh kementerian pembina sektor terkait, dalam hal ini Kementerian Pertanian [e.g. Permentan-12/2018], Kementerian Lingkungan Hidup dan Kehutanan [e.g. Permen-LHK-P.3/2020], atau Kementerian Kelautan dan Perikanan [e.g. Permen-KP-35/2016].

TANPA SKB PPN

Pakan Ternak, Tidak Termasuk Pakan Hewan Kesayangan

Pasal 6 Ayat (1) Huruf F & (2) Huruf F

Atas impor dan/atau penyerahan pakan ternak sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang PKH, tidak termasuk pakan hewan kesayangan, dibebaskan dari pengenaan PPN. Hewan kesayangan, yaitu hewan yang dipelihara khusus sebagai hewan olahraga, kesenangan, dan keindahan.

Termasuk pakan ternak yang dibebaskan dari pengenaan PPN, yaitu pakan konsentrat, rumput-rumputan pakan ternak (Gramineae), dan kacang-kacangan tanaman pakan ternak (Leguminosa).

Ketentuan umum dan ketentuan khusus terkait pakan ternak, seperti definisi, jenis pakan, persyaratan impor, serta pendaftaran dan peredaran pakan, menyelaraskan dengan ketentuan peraturan perundang-undangan di bidang PKH, yang diampu oleh Kementerian Pertanian [UU-18/2009 s.t.d.t.d. UU-11/2020 jo. Permentan-22/2017]

TANPA SKB PPN

Pakan Ikan

Pasal 6 Ayat (1) Huruf G & (2) Huruf G

Atas impor pakan ikan yang memenuhi persyaratan umum dan khusus/teknis dalam impor pakan ikan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perikanan, dibebaskan dari pengenaan PPN.

Atas penyerahan pakan ikan yang memenuhi persyaratan pendaftaran dan peredaran pakan ikan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perikanan, dibebaskan dari pengenaan PPN.

Ketentuan umum dan ketentuan khusus terkait pakan ikan, seperti definisi, jenis pakan ikan, persyaratan impor, serta pendaftaran dan peredaran pakan ikan, menyelaraskan dengan ketentuan peraturan perundang-undangan di bidang perikanan [UU-31/2004 s.t.d.t.d. UU-11/2020 jo. Permen-KP-55/2018].

TANPA SKB PPN

Bahan Pakan Untuk Pembuatan Ternak & Bahan Baku Utama Pakan Ikan

Pasal 6 Ayat (1) Huruf H & (2) Huruf H

Atas impor dan/atau penyerahan bahan pakan untuk pembuatan pakan ternak dan bahan baku utama pakan ikan, tidak termasuk imbuhan pakan dan pelengkap pakan, yang kriteria dan/atau perinciannya diatur dengan PMK setelah mendapatkan pertimbangan masing-masing dari Menteri Pertanian dan Menteri Kelautan dan Perikanan, dibebaskan dari pengenaan PPN.

Bahan pakan untuk pembuatan pakan ternak, yaitu bahan pakan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang PKH

Bahan baku utama pakan ikan, yaitu bahan baku utama pakan ikan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perikanan

Pembebasan PPN diberikan hanya atas impor-penyerahan:

- bakan pakan ternak pada Lampiran I PMK-142/2017, untuk pembuatan pakan ternak; dan

- bahan baku utama pakan ikan pada Lampiran II PMK-142/2017, untuk pembuatan pakan ikan.

Importir/pembeli = importir/pembeli yang menggunakan bahan pakan tersebut untuk pembuatan pakan, selaras dengan Pasal 7 (2) hr. f Permentan-57/2015, Pasal 7 hr. j Permentan-13/2019, dan Pasal 7 (1) Permen-KP-55/2018.

PERATURAN PELAKSANAAN: PMK-142/PMK.010/2017

TANPA SKB PPN

Satuan Rumah Susun Milik

PASAL 6 AYAT (2) HURUF I

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa SATUAN RUMAH SUSUN UMUM MILIK yang perolehannya dibiayai melalui kredit/pembiayaan kepemilikan rumah bersubsidi yang memenuhi ketentuan sebagai berikut:

- luas untuk setiap hunian paling sedikit 21 m2 dan tidak melebihi 36 m2;

- pembangunannya mengacu kepada peraturan menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat;

- merupakan unit hunian pertama yang dimiliki, digunakan sendiri sebagai tempat tinggal dan tidak dipindahtangankan dalam jangka waktu sesuai dengan ketentuan peraturan perundang-undangan di bidang rumah susun; dan

- batasan terkait harga jual** satuan rumah susun umum milik dan penghasilan*** bagi orang pribadi yang memperoleh satuan rumah susun umum milik diatur oleh Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat.

*) semula PP-81/2015 s.t.d.d. PP-48/2020

PMK-269/PMK.010/2015:

**) Harga Jual maksimal Rp250 juta

***) Penghasilan maksimal Rp7 juta/bulan

PERATURAN PELAKSANAAN: PMK-115/PMK.03/2021

TANPA SKB PPN

Rumah Umum, Pondok Boro, Asrama Mahasiwa & Pelajar, Rumah Pekerja

PASAL 6 AYAT (2) HURUF J

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa rumah umum, pondok boro, asrama mahasiswa dan pelajar, serta rumah pekerja yang batasannya** diatur oleh Menteri setelah mendapat pertimbangan dari menteri yang menyelenggarakan urusan pemerintahan di bidang pekerjaan umum dan perumahan rakyat.

**)Batasan kriteria dan harga diatur dalam PMK-81/PMK.010/2019

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

PERATURAN PELAKSANAAN: PMK-81/PMK.010/2019

TANPA SKB PPN

Bahan Baku Kerajinan Perak Berupa Perak Butiran & Perak Batangan

Pasal 6 AYAT (1) HURUF I & (2) HURUF K

Atas impor dan/atau penyerahan bahan baku kerajinan perak dalam bentuk perak butiran dan/atau dalam bentuk perak batangan, dibebaskan dari pengenaan PPN.

Tidak terdapat ketentuan lebih lanjut mengenai kriteria dan/atau batasan (spesifikasi teknis) perak butiran dan perak batangan, semisal diameter butiran perak atau kadar perak butiran/perak batangan, yang atas impor dan/atau penyerahannya dibebaskan dari pengenaan PPN dalam PP-49/2022 ini

TANPA SKB PPN

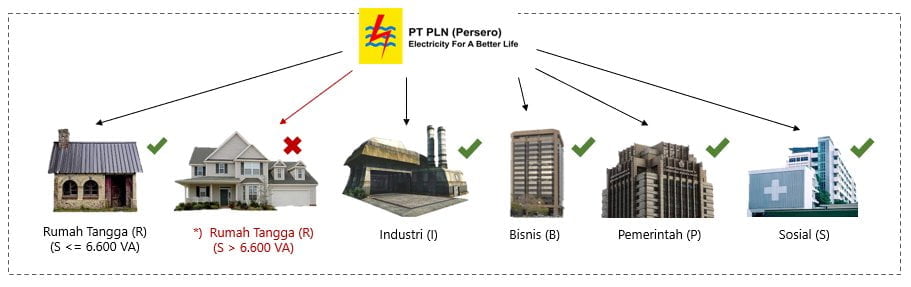

Listrik, Termasuk Biaya Penyambungan & Biaya Beban Listrik

Pasal 6 Ayat (2) Huruf L

Atas penyerahan listrik, termasuk biaya penyambungan listrik dan biaya beban listrik, kecuali untuk rumah dengan daya di atas 6.600 VA*, dibebaskan dari pengenaan PPN

TANPA SKB PPN

Air Bersih

Pasal 6 Ayat (2) Huruf M & Pasal 8

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa air bersih.

Air bersih terdiri atas:

- air bersih yang belum siap untuk diminum; dan/atau

- air bersih yang sudah siap untuk diminum (air minum),

termasuk biaya sambung atau biaya pasang air bersih dan biaya beban tetap air bersih.

Biaya sambung atau biaya pasang air bersih merupakan biaya penyambungan atau biaya pemasangan yang ditagihkan pengusaha kepada pelanggan atas kegiatan penyambungan instalasi air bersih milik pengusaha** kepada instalasi air bersih milik pelanggan.

Biaya beban tetap air bersih merupakan biaya yang ditagihkan pengusaha kepada pelanggan yang besarnya tidak dipengaruhi oleh volume pemakaian air bersih.

Air bersih yang sudah siap untuk diminum (air minum) tidak termasuk air yang telah diolah dengan perlakuan khusus dan dikemas dalam botol atau kemasan lain serta memenuhi persyaratan air minum (air minum isi ulang).

*)semula PP-40/2015 s.t.d.d. PP-58/2021

**) Pengusaha merupakan PKP yang melakukan penyerahan air bersih

TANPA SKB PPN

Senjata, Amunisi, Helm Anti Peluru & Rompi Antipeluru, Kendaraan Darat Khusus, Radar, & Suku Cadangnya

Atas Impor

PPN dibebaskan atas impor BKP tertentu yang bersifat strategis berupa senjata, amunisi, helm antipeluru dan jaket atau rompi antipeluru, kendaraan darat khusus, radar, dan suku cadangnya, yang diimpor oleh:

- kementerian/lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan/keamanan negara;

- lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala POLRI dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol; atau

- pihak lain yang ditunjuk oleh kementerian/lembaga pemerintah sebagaimana dimaksud dalam angka 1 atau angka 2 untuk melakukan Impor tersebut;

Atas Penyerahan

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa senjata, amunisi, helm antipeluru dan jaket atau rompi antipeluru, kendaraan darat khusus, radar, dan suku cadangnya, yang diserahkan kepada:

- kementerian/lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan/keamanan negara; atau

- lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala POLRI dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol.

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

PERATURAN PELAKSANAAN: KMK-370/KMK.03/2003

PASAL 6 AYAT (1) HURUF J & AYAT (2) HURUF N

Kementerian atau lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau keamanan negara” antara lain Kemenhan, TNI, POLRI, Bakamla, dan BIN.

Kendaraan darat khusus merupakan kendaraan darat untuk kepentingan:

- tempur;

- patroli; dan/atau

- angkutan khusus lainnya yang digunakan untuk keperluan pertahanan atau keamanan negara, tidak termasuk yang digunakan oleh masyarakat umum dan yang penggunaannya melekat pada jabatan tertentu.

Pihak lain yang ditunjuk merupakan badan hukum Indonesia yang memenuhi syarat secara legal maupun formal untuk melakukan pengadaan senjata, amunisi, helm antipeluru dan jaket atau rompi antipeluru, kendaraan darat khusus, radar, dan suku cadangnya untuk keperluan Kemenhan, TNI, POLRI, dan BNN.

DENGAN SKB PPN

Komponen/ Bahan Pembuatan Senjata, Amunisi, Helm Antipeluru & Rompi Antipeluru, Kendaraan Darat Khusus, Radar, & Suku Cadangnya

Pasal 6 Ayat (1) Huruf K & Ayat (2) Huruf O

PPN dibebaskan atas impor BKP tertentu yang bersifat strategis berupa komponen atau bahan yang belum dibuat di dalam negeri, yang diimpor oleh BUMN** yang bergerak dalam industri pertahanan nasional yang ditunjuk oleh Kemenhan/TNI/POLRI/lembaga pemerintah di bidang pertahanan keamanan negara/BNN, yang digunakan dalam pembuatan senjata, amunisi, kendaraan darat khusus, radar, dan suku cadangnya, yang akan diserahkan kepada:

- kementerian/lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan/keamanan negara; atau

- lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala POLRI dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol;

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa komponen atau bahan yang diperoleh oleh BUMN** yang bergerak dalam industri pertahanan nasional yang ditunjuk oleh Kemenhan/TNI/POLRI/lembaga pemerintah di bidang pertahanan keamanan negara/BNN, yang digunakan dalam pembuatan senjata, amunisi, kendaraan darat khusus, radar, dan suku cadangnya, yang akan diserahkan kepada:

- kementerian/lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang pertahanan/keamanan negara; atau

- lembaga pemerintah nonkementerian yang berkedudukan di bawah dan bertanggung jawab kepada Presiden melalui koordinasi Kepala POLRI dan mempunyai tugas dan fungsi di bidang pencegahan dan pemberantasan penyalahgunaan dan peredaran gelap narkotika, psikotropika, dan prekursor serta bahan adiktif lainnya kecuali bahan adiktif untuk tembakau dan alkohol;

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

**) BUMN pertahanan di bawah Defend ID

PERATURAN PELAKSANAAN: KMK-370/KMK.03/2003

DENGAN SKB PPN

Senjata, Amunisi, Peralatan Militer, & Perlengkapan Militer Milik Negara Lain Dalam Rangka Kegiatan Militer Berupa Latihan Militer Bersama

Pasal 6 Ayat (1) Huruf L

PPN dibebaskan atas impor BKP tertentu yang bersifat strategis berupa senjata, amunisi, peralatan militer, dan perlengkapan militer milik negara lain yang diimpor oleh TNI dalam rangka kegiatan militer sebagai bagian dari kerja sama militer berupa latihan militer bersama.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

TANPA SKB PPN

Peralatan & Suku Cadangnya Untuk Penyediaan Data Batas, Peta Hasil Topografi, Peta Hasil Hidrografi, & Foto Udara Wilayah NKRI

Pasal 6 Ayat (1) Huruf M & Ayat (2) Huruf P

PPN dibebaskan atas impor BKP tertentu yang bersifat strategis berupa peralatan berikut suku cadangnya yang digunakan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia untuk penyediaan data batas, peta hasil topografi, peta hasil hidrografi, dan foto udara wilayah Negara Kesatuan Republik Indonesia yang dilakukan untuk mendukung pertahanan nasional, yang diimpor oleh:

- kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan;

- Tentara Nasional Indonesia; atau

- pihak yang ditunjuk oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia.

PPN dibebaskan atas penyerahan BKP tertentu yang bersifat strategis berupa peralatan berikut suku cadangnya yang digunakan oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia untuk penyediaan data batas, peta hasil topografi, peta hasil hidrografi, dan foto udara wilayah Negara Kesatuan Republik Indonesia yang dilakukan untuk mendukung pertahanan nasional, yang diserahkan kepada:

- kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan; atau

- Tentara Nasional Indonesia

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

PERATURAN PELAKSANAAN: KMK-370/KMK.03/2003

DENGAN SKB PPN

Kendaraan Dinas Khusus Kepresidenan

PPN dibebaskan atas impor Barang Kena Pajak tertentu yang bersifat strategis berupa kendaraan dinas khusus kepresidenan** yang diimpor oleh lembaga kepresidenan atau pihak yang ditunjuk oleh lembaga kepresidenan untuk melakukan Impor, yang diberikan pembebasan Bea Masuk.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

**) kendaraan dinas khusus kepresidenan: helikopter, mobil kepresidenan, pesawat terbang, perlengkapan dan suku cadang

Mengikuti Prosedur Pembebasan Bea Masuk (PMK-191/PMK.04/2016 s.t.d.t.d. PMK-91/PMK.04/2021

Barang Keperluan Museum, Kebun Binatang, & Tempat Lain Semacam Itu Yang Terbuka Untuk Umum, Barang Untuk Konservasi Alam

PASAL 6 AYAT (1) HURUF O

PPN dibebaskan atas impor BKP tertentu yang bersifat strategis berupa barang untuk keperluan museum, kebun binatang, dan tempat lain semacam itu yang terbuka untuk umum, serta barang untuk konservasi alam, yang diberikan pembebasan Bea Masuk.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

Mengikuti Prosedur Pembebasan Bea Masuk (PMK-90/PMK.04/2021)

Barang Tertentu Dalam Kelompok Barang Kebutuhan Pokok

PASAL 6 AYAT (1) HURUF P, (2) HURUF Q, PASAL 7

Atas impor dan/atau penyerahan barang tertentu dalam kelompok barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, dibebaskan dari pengenaan PPN.

Kriteria dan/atau perincian jenis barang kebutuhan pokok dalam Lampiran huruf B PP-49/2022 masih sama dengan Lampiran PMK-99/2020 (dengan penyesuaian).

Beberapa penyesuaian dimaksud, antara lain:

- “gula konsumsi asal tebu” menjadi BKP tertentu bersifat strategis tersendiri dalam PP-49/2022.

- “bumbu-bumbuan (bawang, cabai)” & “ubi-ubian (ubi kayu, ubi jalar, ubi rambat, talas)” dikelompokkan dalam komoditas “sayur-sayuran”.

- “ikan segar/dingin BKTTC” diatur sebagai BKP tertentu bersifat strategis dalam kelompok “barang hasil kelautan & perikanan” dalam PP-49/2022. kode HS/pos tarif objek menyelaraskan BTKI 2022.

Tanpa SKB PPN

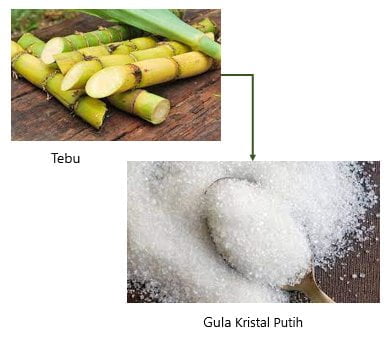

Gula Konsumsi Dalam Bentuk Gula Kristal Putih Berasal Dari Tebu

PASAL 6 AYAT (1) HURUF Q & (2) HURUF R

Atas impor dan/atau penyerahan gula konsumsi dalam bentuk gula kristal putih yang berasal dari tebu tanpa tambahan bahan perasa atau pewarna, dibebaskan dari pengenaan PPN.

Nomor HS/pos tarif yang digunakan pada saat impor gula kristal putih (plantation white sugar) yang berasal dari tebu sebagaimana dimaksud, yaitu

Ex 1701.99.90.

Tanpa SKB PPN

Barang Hasil Pertambangan/Pengeboran Diambil Langsung Dari Sumbernya

PASAL 6 AYAT (1) HURUF R & (2) HURUF S

Atas impor dan/atau penyerahan barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, tidak termasuk hasil pertambangan batubara, dibebaskan dari pengenaan PPN.

- minyak mentah (crude oil);

- gas bumi, berupa gas bumi yang dialirkan melalui pipa, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat;

- panas bumi;

- asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, feldspar, garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, obsidian, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat, talk, tanah serap (fullers earth), tanah diatom, tanah liat, tawas (alum), tras, yarosit, zeolit, basal, trakhit, dan belerang, yang batasan dan kriterianya dapat diatur dengan PMK;

- bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit.

Tanpa SKB PPN

Liquified Natural Gas & Compressed Natural Gas

PASAL 6 AYAT (1) HURUF S & (2) HURUF T

Atas impor dan/atau penyerahan liquified natural gas (LNG) & compressed natural gas (CNG), dibebaskan dari pengenaan PPN.

LNG merupakan gas bumi yang terutama terdiri dari metana yang dicairkan pada suhu sangat rendah (sekitar minus 160o C) dan dipertahankan dalam keadaan cair untuk mempermudah transportasi dan penimbunan. [Pasal 1 angka 5 PP-36/2004 s.t.d.d. PP-30/2009]

CNG merupakan bahan bakar gas yang berasal dari gas bumi dengan unsur utamanya metana (C1) yang telah dimampatkan dan dipertahankan serta disimpan pada bejana bertekanan khusus untuk mempermudah transportasi dan penimbunan yang dapat digunakan sebagai bahan bakar untuk kendaraan. [Pasal 1 angka 2 Pepres-64/2012 s.t.d.d. Perpres-125/2015]

Sejak 1 April 2022, CNG tidak lagi diperlakukan sebagai jenis gas bumi yang tidak dikenai PPN [ref. Pasal 1 ayat (2) huruf c PMK-252/2012], melainkan BKP tertentu bersifat strategis yang atas impor dan/atau penyerahannya dibebaskan dari pengenaan PPN berdasarkan ketentuan dalam PP-49/2022 ini.

Tanpa SKB PPN

Barang Yang Diimpor Oleh Pemerintah Pusat/Pemerintah Daerah Yang Ditujukan Untuk Kepentingan Umum

PASAL 6 AYAT (1) HURUF T

Yang dimaksud dengan “Impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk kepentingan umum” merupakan:

1.pembelian yang dibiayai dengan anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah; dan/atau

2. hibah yang diterima pemerintah pusat atau pemerintah daerah,

yang dapat dinikmati atau dimanfaatkan secara langsung oleh masyarakat umum atau orang banyak dan tidak mensyaratkan beban tertentu untuk memperoleh manfaatnya, misalnya proyek lampu penerangan jalan atau pembuatan jembatan yang untuk melewatinya masyarakat tidak perlu membayar.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

Mengikuti Prosedur Pembebasan Bea Masuk (PMK-171/PMK.04/2019

Obat-Obatan Diimpor Dengan Apbn-Apbd Untuk Kepentingan Masyarakat

PASAL 6 AYAT (1) HURUF U

Atas impor obat-obatan dengan menggunakan anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah untuk kepentingan masyarakat, yang diberikan pembebasan Bea Masuk, dibebaskan dari pengenaan PPN.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

Mengikuti Prosedur Pembebasan Bea Masuk (PMK-102/PMK.04/2007)

Bahan Terapi Manusia, Pengelompokan Darah, & Bahan Penjenisan Jaringan Diimpor Dengan Apbn-Apbd Untuk Kepentingan Masyarakat

PASAL 6 AYAT (1) HURUF V

Atas impor bahan terapi manusia, pengelompokan darah, dan bahan penjenisan jaringan dengan menggunakan anggaran pendapatan dan belanja negara atau anggaran pendapatan dan belanja daerah untuk kepentingan masyarakat, yang diberikan pembebasan Bea Masuk, dibebaskan dari pengenaan PPN.

*) semula KMK-231/2001 s.t.d.t.d. PMK-198/2019

Mengikuti Prosedur Pembebasan Bea Masuk (KMK-145/KMK.05/1997)

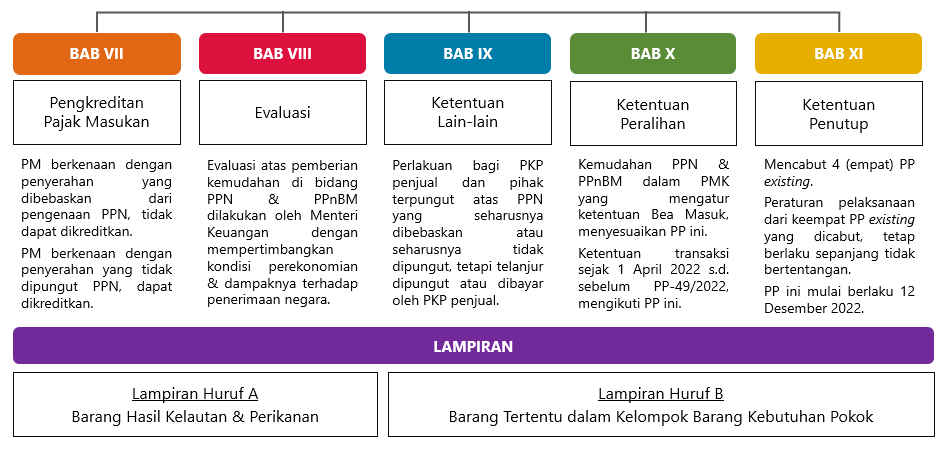

BAB IV Dibebaskan dari Pengenaan PPN atas Penyerahan JKP Tertentu yang Bersifat Strategis

Penyerahan JKP Tertentu yang Bersifat Strategis di dalam Daerah Pabean dan/atau Pemanfaatan JKP Tertentu yang Bersifat Strategis dari luar Daerah Pabean di dalam Daerah Pabean

Jasa Pelayanan Kesehatan Medis

PPN dibebaskan atas penyerahan dan/atau pemanfaatan:

A. jasa pelayanan kesehatan perorangan dan pelayanan kesehatan masyarakat, meliputi:

1) Jasa Pelayanan Kesehatan yang Dilakukan oleh Tenaga Medis dan Tenaga Kesehatan Lainnya

meliputi jasa:

- dokter umum, dokter spesialis, dokter gigi, dan dokter gigi spesialis;

- ahli kesehatan;

- kebidanan;

- perawat; dan

- psikiater,

sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang tenaga kesehatan.

2) Jasa Pelayanan Kesehatan yang Dilakukan di Fasilitas Pelayanan Kesehatan

meliputi jasa rumah sakit, rumah bersalin, klinik kesehatan, fasilitas pelayanan kesehatan tingkat pertama dan tingkat lanjut, laboratorium kesehatan, dan sanatorium sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang kesehatan.

3) Jasa Pelayanan yang Diberikan oleh selain Tenaga Kesehatan

- ahli gigi;

- dukun bayi;

- paramedis;

- psikolog; dan

- tenaga pengobatan alternatif, termasuk yang dilakukan oleh paranormal.

PPN dibebaskan atas penyerahan dan/atau pemanfaatan:

B. jasa pelayanan kesehatan hewan/veteriner berupa jasa dokter hewan sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang veteriner.

Tanpa SKB PPN

Jasa Pelayanan Sosial

PASAL 10 HURUF B & PASAL 12

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa pelayanan sosial tertentu yang diselenggarakan oleh pemerintah pusat, pemerintah daerah, atau organisasi nirlaba.

Jasa pelayanan sosial tertentu meliputi jasa:

- pelayanan panti asuhan dan panti jompo;

- pemadam kebakaran;

- pemberian pertolongan pada kecelakaan;

- lembaga rehabilitasi;

- penyediaan rumah duka atau jasa pemakaman, termasuk krematorium; dan

- di bidang olahraga.

Tanpa SKB PPN

Jasa Pengiriman Surat Dengan Prangko

PASAL 10 HURUF C & PASAL 13

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa pengiriman surat dengan menggunakan prangko tempel atau menggunakan cara lain pengganti prangko tempel.

Tanpa SKB PPN

Jasa Keuangan

PASAL 10 HURUF D & PASAL 14

a.menghimpun dana dari masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu;

b.menempatkan dana, meminjam dana, atau meminjamkan dana kepada pihak lain dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya;

c.pembiayaan, termasuk pembiayaan berdasarkan prinsip syariah, berupa:

1.sewa guna usaha dengan hak opsi;

2.anjak piutang;

3.usaha kartu kredit; dan/atau

4.pembiayaan konsumen;

d.penyaluran pinjaman atas dasar hukum gadai, termasuk gadai syariah dan fidusia; dan

e.penjaminan.

Tanpa SKB PPN

Jasa Asuransi

PASAL 10 HURUF E & PASAL 15

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa asuransi meliputi jasa:

- Asuransi Kerugian

- Asuransi Jiwa

- Reasuransi

tidak termasuk jasa penunjang asuransi

Jasa penunjang asuransi dapat berupa jasa:

- agen asuransi;

- penilai kerugian asuransi;

- pialang asuransi;

- pialang reasuransi;

- manajemen kantor agen atau kantor bersama;

- distribusi produk asuransi; dan

- kepada perusahaan perasuransian yang diserahkan oleh profesi konsultan aktuaria, akuntan publik, penilai, dan pihak lainnya

Tanpa SKB PPN

Jasa Pendidikan

PASAL 10 HURUF F & PASAL 16

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa pendidikan meliputi jasa penyelenggaraan:

1. Pendidikan Sekolah Jasa penyelenggaraan pendidikan pada jalur formal

meliputi jasa penyelenggaraan:

- pendidikan anak usia dini;

- pendidikan dasar;

- pendidikan menengah; dan

- pendidikan tinggi

oleh satuan pendidikan yang memiliki izin pendidikan formal.

2. Pendidikan Luar Sekolah Jasa penyelenggaraan pendidikan pada jalur nonformal

meliputi jasa penyelenggaraan:

- pendidikan kecakapan hidup;

- pendidikan anak usia dini;

- pendidikan kepemudaan;

- pendidikan pemberdayaan perempuan;

- pendidikan keaksaraan;

- pendidikan keterampilan dan pelatihan kerja;

- pendidikan kesetaraan; dan

- pendidikan lain yang ditujukan untuk mengembangkan kemampuan peserta didik,

oleh satuan pendidikan yang memiliki izin pendidikan nonformal

Tidak termasuk jasa pendidikan yang menjadi satu kesatuan yang tidak terpisahkan dengan penyerahan barang dan/atau jasa lainnya.

Tanpa SKB PPN

Jasa Penyiaran Tidak Bersifat Iklan

PASAL 10 HURUF G & PASAL 17

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa penyiaran yang tidak bersifat iklan

Objek:

kegiatan penayangan pesan layanan masyarakat atau rangkaian pesan layanan masyarakat dalam bentuk suara, gambar, atau suara dan gambar atau yang berbentuk grafis, karakter, baik yang bersifat interaktif maupun tidak, yang dapat diterima melalui perangkat penerima siaran.

Pemberi Jasa:

lembaga penyiaran, baik lembaga penyiaran publik, lembaga penyiaran swasta, lembaga penyiaran komunitas maupun lembaga penyiaran berlangganan yang dalam melaksanakan tugas, fungsi, dan tanggung jawabnya berpedoman pada ketentuan peraturan perundang-undangan di bidang penyiaran

Penerima Jasa:

- pemasang pesan; atau

- pemasang pesan melalui perusahaan periklanan, production house, atau pihak lainnya.

Pemasang pesan:

- pemerintah; atau

- pemerintah dan badan usaha

yang membiayai dan bertanggung jawab atas pesan layanan masyarakat atau rangkaian pesan layanan masyarakat

Tanpa SKB PPN

Jasa Angkutan Umum

PASAL 10 HURUF H & PASAL 18, 19, 20, 21

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa angkutan umum meliputi jasa:

- Angkutan Umum di Darat

- Angkutan Umum di Air

- Angkutan Udara Dalam Negeri yang Menjadi Bagian Tidak Terpisahkan dari Jasa Angkutan Luar Negeri

Tanpa SKB PPN

Jasa angkutan umum di darat

Jasa Angkutan Umum di Jalan

Definisi:

kegiatan pemindahan orang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan kendaraan angkutan umum di ruang lalu lintas jalan, dengan dipungut bayaran. (tidak mempertimbangkan plat nomor)

Jenis angkutan umum menurut ketentuan peraturan perundang-undangan di bidang angkutan jalan:

- angkutan orang dalam trayek;

- angkutan dengan menggunakan taksi;

- angkutan antar jemput;

- angkutan permukiman;

- angkutan karyawan;

- angkutan sekolah;

- angkutan orang di kawasan tertentu;

- angkutan barang umum; dan

- angkutan barang khusus,

Jasa Angkutan Umum di Kereta Api

Definisi:

kegiatan pemindahan orang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan kereta api, dengan dipungut bayaran.

Tidak termasuk angkutan umum kereta api:

jasa angkutan menggunakan kereta api yang disewa atau yang dicarter

Jasa Angkutan Umum di Air

Angkutan Umum di Laut

Kegiatan pemindahan orang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan kapal dalam 1 (satu) perjalanan atau lebih dari 1 (satu) perjalanan, dari suatu pelabuhan ke pelabuhan lain, dengan dipungut bayaran.

Angkutan Umum di Sungai & Danau

Kegiatan pemindahan orang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan kapal yang dilakukan di sungai, danau, waduk, rawa, banjir kanal, atau terusan, dengan dipungut bayaran.

Angkutan Umum Penyeberangan

Kegiatan pemindahan orang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan kapal yang berfungsi sebagai jembatan yang menghubungkan jaringan jalan dan/atau jaringan jalur kereta api yang dipisahkan oleh perairan, dengan dipungut bayaran

Tidak termasuk jasa angkutan umum di air dalam hal jasa angkutan memenuhi kriteria berikut:

- terdapat perjanjian* sewa atau carter kapal; dan/atau

- kapal dipergunakan hanya untuk mengangkut muatan barang milik 1 pihak dan/atau untuk mengangkut orang dalam 1 perjalanan.

*) Perjanjian: tidak termasuk tiket, bill of lading, konosemen, dokumen pengangkutan di air, karcis, atau bukti pembayaran jasa angkutan penumpang kapal.

Angkutan udara dalam negeri

Angkutan udara dalam negeri yang menjadi bagian tidak terpisahkan dari jasa angkutan luar negeri merupakan:

kegiatan dengan menggunakan pesawat udara untuk mengangkut penumpang, kargo, dan/atau pos untuk 1 (satu) perjalanan atau lebih dari 1 (satu) bandar udara ke bandar udara yang lain atau beberapa bandar udara; dan

kegiatan jasa angkutan udara luar negeri ke beberapa bandar udara di Indonesia atau sebaliknya sepanjang kegiatan jasa angkutan udara tersebut menjadi bagian yang tidak terpisahkan dari kegiatan jasa angkutan luar negeri (jika seluruh penerbangan tersebut terangkum dalam 1 (satu) tiket)

Contoh:

a. Kegiatan penerbangan London–Jakarta–Yogyakarta–Denpasar:

- Terangkum dalam 1 tiket: bebas PPN

- Jika kegiatan penerbangan dari Jakarta–Yogyakarta, dan Denpasar tiketnya terpisah, tetap dikenai PPN meskipun diterbitkan di luar negeri

b. Kegiatan penerbangan Jakarta–Medan–Singapura yang terangkum dalam 1 tiket (bebas PPN). Namun, jika penerbangan Medan–Singapura batal setelah sampai di Medan, atas penerbangan Jakarta–Medan dikenai PPN dan dipungut saat penumpang yang bersangkutan meminta pengembalian harga tiket.

Jasa Tenaga Kerja

PASAL 10 HURUF I & PASAL 22

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa tenaga kerja meliputi jasa:

Tenaga Kerja

merupakan jasa yang diserahkan oleh tenaga kerja, pekerja/buruh, atau pegawai yang memperoleh penghasilan yang terikat dengan suatu hubungan kerja, tidak termasuk jasa sehubungan dengan pekerjaan bebas

Penyediaan Tenaga Kerja

merupakan jasa untuk menyediakan tenaga kerja oleh pengusaha penyedia tenaga kerja kepada pengguna jasa tenaga kerja.

Dapat berupa kegiatan perekrutan, penempatan, dan/atau penyaluran tenaga kerja, yang kegiatannya dilakukan dalam satu kesatuan dengan penyerahan jasa penempatan dan penyaluran tenaga kerja.

Penyelenggaraan Pelatihan bagi Tenaga Kerja

merupakan jasa pelatihan tenaga kerja yang diselenggarakan oleh lembaga pelatihan kerja yang telah memperoleh izin dari atau terdaftar di pemerintah pusat atau pemerintah daerah yang berwenang di bidang ketenagakerjaan.

Dapat berupa kegiatan pemagangan yang dilakukan dalam satu kesatuan dengan penyerahan jasa pelatihan bagi tenaga kerja.

Tanpa SKB PPN

Kriteria Jasa Penyediaan Tenaga Kerja

- pengusaha penempatan dan penyaluran tenaga kerja tersebut hanya menempatkan dan menyalurkan tenaga kerja kepada pengguna tenaga kerja, yang tidak terkait dengan pemberian Jasa Kena Pajak lainnya, seperti jasa teknik, jasa manajemen, jasa konsultasi, jasa pengurusan perusahaan, jasa bongkar muat, dan/atau jasa lainnya;

- pengusaha penyedia tenaga kerja tidak melakukan pembayaran gaji, upah, honorarium, tunjangan, dan/atau sejenisnya kepada tenaga kerja yang disediakan;

- pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja tenaga kerja yang disediakan setelah diserahkan kepada pengguna jasa tenaga kerja; dan

- tenaga kerja yang disediakan masuk dalam struktur kepegawaian pengguna jasa tenaga kerja.

Jasa Telepon Umum Dengan Uang Logam

PASAL 10 HURUF J & PASAL 23

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa telepon umum dengan menggunakan uang logam atau koin yang diselenggarakan oleh pemerintah atau swasta.

Tanpa SKB PPN

Jasa Pengiriman Uang Dengan Wesel Pos

PASAL 10 HURUF K

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa pengiriman uang dengan wesel pos.

Tanpa SKB PPN

Jasa Persewaan Rumah Susun Umum & Rumah Umum

PASAL 10 HURUF L

PPN dibebaskan atas penyerahan dan/atau pemanfaatan jasa persewaan rumah susun umum dan rumah umum.

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

Tanpa SKB PPN

Jasa Yang Diterima Dalam Rangka Penyediaan Data Batas, Peta Hasil Topografi, Peta Hasil Hidrografi, & Foto Udara Wilayah NKRI

PASAL 10 HURUF M

Atas penyerahan JKP tertentu yang bersifat strategis di dalam Daerah Pabean berupa jasa yang diterima oleh kementerian yang menyelenggarakan urusan pemerintahan di bidang pertahanan atau Tentara Nasional Indonesia yang dimanfaatkan dalam rangka penyediaan data batas, peta hasil topografi, peta hasil hidrografi, dan foto udara wilayah Negara Kesatuan Republik Indonesia untuk mendukung pertahanan nasional, dibebaskan dari pengenaan Pajak Pertambahan Nilai

*) semula PP-146/2000 s.t.d.t.d. PP-38/2003 jo. KMK-370/2003

Dengan SKB PPN