Sesuai KEP-269/PJ/2020 mulai masa Agustus 2020 seluruh PKP Wajib e-Bupot

Informasi Umum

Aplikasi Bukti Pemotongan PPh Pasal 23/26 Elektronik yang selanjutnya disebut Aplikasi e-Bupot 23/26 adalah perangkat lunakyang disediakan di laman milik Direktorat Jenderal Pajak atau saluran tertentu yang ditetapkan oleh Direktur Jenderal Pajak yang dapat digunakan untuk membuat Bukti Pemotongan, membuat dan melaporkan SPT Masa PPh Pasal 23/26 dalam bentuk dokumen elektronik

Bukti Pemotongan PPh Pasal 23/26, selanjutnya disebut Bukti Pemotongan adalah formulir atau dokumen lainyang dipersamakan yang digunakan oleh Pemotong PPh Pasal 23/26 sebagai bukti pemotongan dan pertanggungjawaban atas pemotongan PPh Pasal 23/26yang dilakukan.

e-Bupot merupakan aplikasi berbasis web:

- Akses via browser

- Terintegrasi dengan DJP Online dengan fitur Tanda Tangan Elektronik

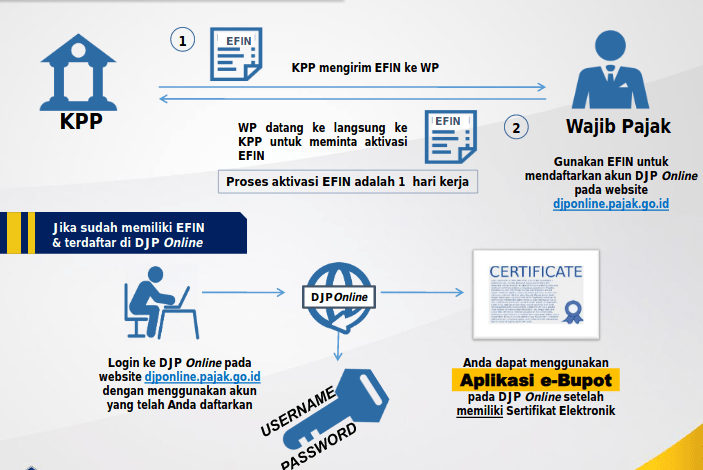

- Perlu aktivasi EFIN, daftar DJP Online, dan aktivasi akun DJP Online

- Perlu mendaftar kepemilikan file Sertifikat Elektronik (sama dengan e-Faktur)

- Login menggunakan NPWP dan password

- Signing SPT menggunakan Sertifikat Elektronik

- Penomoran Bupot terpusat, unik per pemotong

Tanda Tangan Elektronik adalah tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait dengan informasi elektronik lainnya yang digunakan sebagai alat verifikasi dan autentikasi

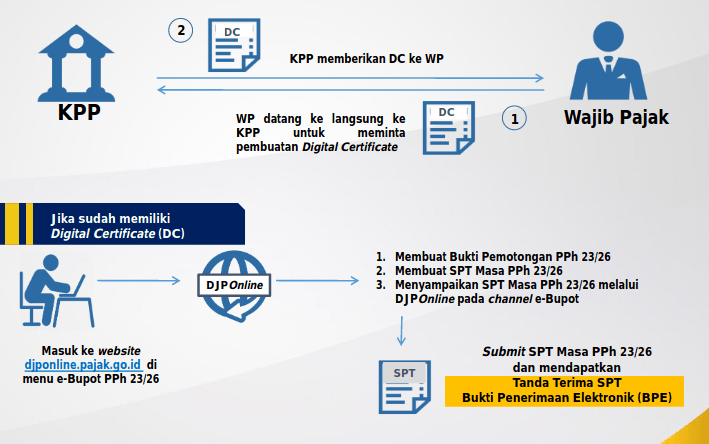

Sertifikat Elektronik atau Digital Certificate adalah sertifikat yang bersifat elektronik yang memuat Tanda Tangan Elektronik dan identitas yang menunjukan status subyek hukum para pihak dalam transaksi elektronik yang dikeluarkan oleh DJP atau penyelenggara sertifikasi elektronik.

Bukti Potong Pembetulan adalah Bukti Pemotongan yang dibuat untuk membetulkan kekeliruan dalam pengisian Bukti Pemotongan yang telah dibuat sebelumnya.

Bukti Potong Pembatalan adalah Bukti Pemotongan yang dibuat untuk membatalkan Bukti Pemotongan yang telah dibuat sebelumnya karena adanya pembatalan transaksi.

Latar Belakang

- Memberikan kemudahan bagi WPuntuk membuat dan melaporkan SPT Masa PPh Pasal 23 dan/atau Pasal 26;

- Meningkatkan pelayanankepada Wajib Pajak Pemotong PPh Pasal 23 dan/atau Pasal 26.

- Memberikan kepastian hukumterkait status dan keandalan Bukti Pemotongan;

Kewajiban Pemotong PPh Pasal 23/26

- Membuat dan memberikan Bukti Pemotongan kepada penerima penghasilan yang dipotong pajak untuk setiap transaksi;

- Setiap Pemotong wajib mengisi, menandatangani dan menyampaikan SPT ke KPP tempat Wajib Pajak terdaftar atau tempat lain yang ditentukan Direktur Jenderal Pajak;

- Pemotong tidak wajib menyampaikan SPT Masa PPh Pasal 23/26 jika tidak ada transaksi pemotongan PPh Pasal 23/26 (NIHIL) kecuali terdapat: Surat Keterangan Bebas (SKB); dan/atau Surat Keterangan Domisili (SKD); dan/atau Ditanggung Pemerintah (DTP)

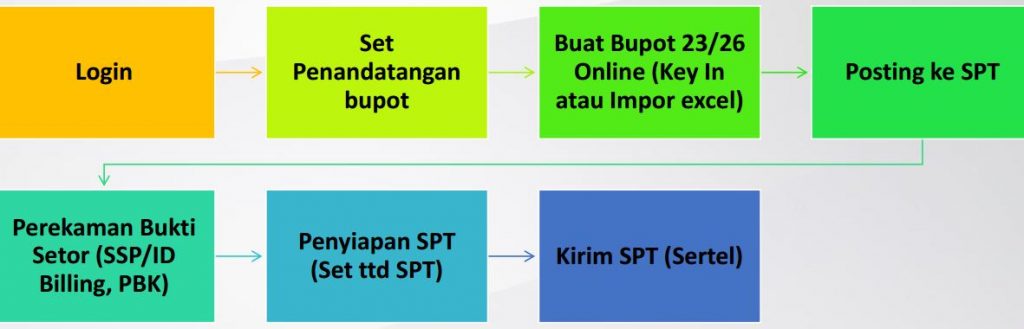

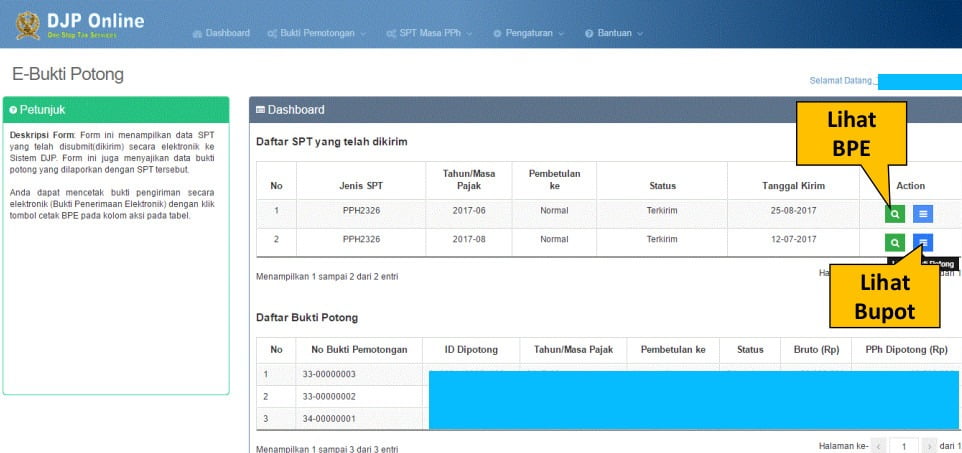

Alur e-Bupot

Tata Cara Penerbitan Bukti Pemotongan PPh Pasal 23/26

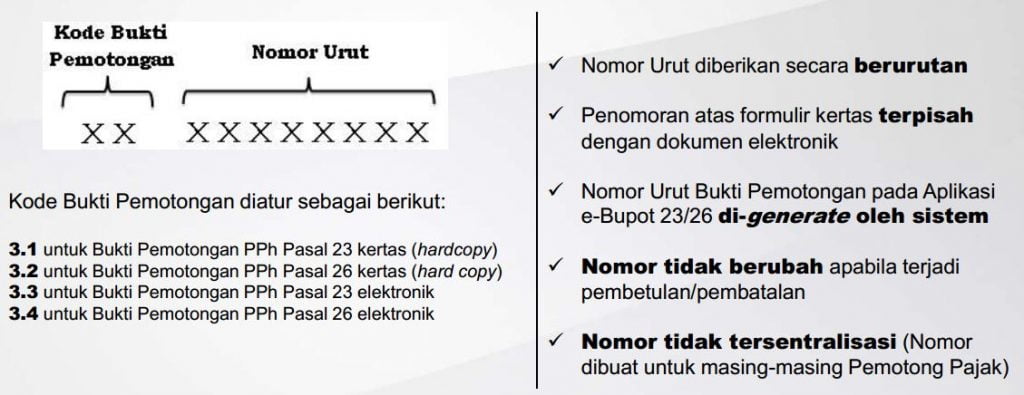

a. Standarisasi penomoran Bukti Pemotongan

Nomor Bukti Pemotongan terdiri dari 10 digit

b. Mencantumkan NPWP atau NIK (jika tidak memiliki NPWP)

c. Mencantumkannomor dan tanggal Surat Keterangan Bebas

d. Mencantumkan tanggal pengesahan Surat Keterangan Domisili

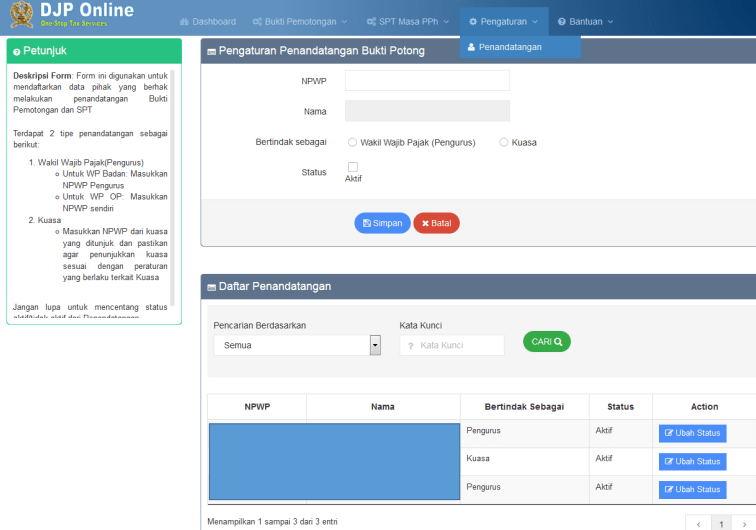

e. Menandatangani Bukti Pemotongan (dalam hal menggunakan Aplikasi e-Bupot 23/26 berupa Tanda Tangan Elektronik yang melekat pada Sertifikat Digital)

f. Satu Bukti Pemotongan untuk satu Wajib Pajak, satu kode objek

pajak, dan satu Masa Pajak

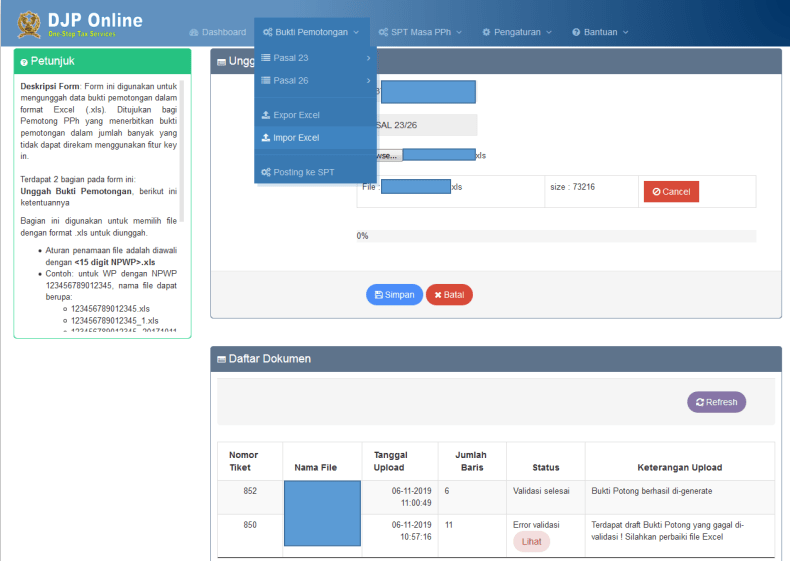

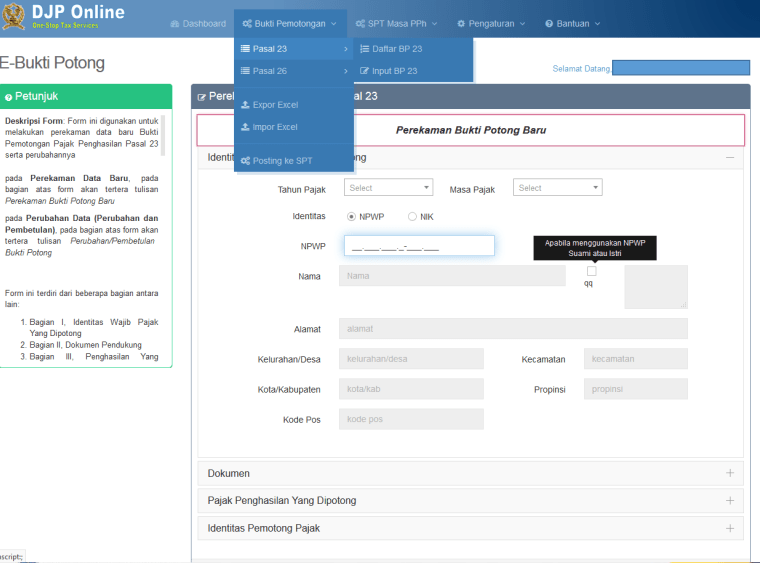

Cara membuat dan menggunakan e-bupot

Pembuatan e-Bupot dan pelaporan SPT Masa PPh Pasal 23/26 ini dilakukan melalui website djponline

Perekaman bukti potong dilakukan dengan menginput langsung atau bisa juga dengan skema impor

menu untuk impor bukti potong dari excel