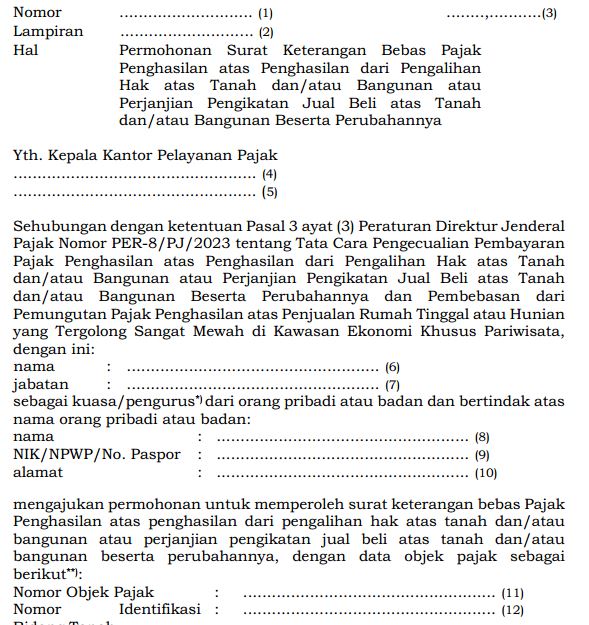

Surat Keterangan Bebas terkait Pengalihan Hak atas Tanah/atau Bangunan melalui Hibah dan Warisan.

Peaturan Terkait

- PER-08/PJ/2023 tentang Tata Cara Pengecualian Pembayaran Pajak Penghasilan Atas Penghasilan Dari Pengalihan Hak Atas Tanah Dan/Atau Bangunan Atau Perjanjian Pengikatan Jual Beli Atas Tanah Dan/Atau Bangunan Beserta Perubahannya Dan Pembebasan Dari Pemungutan Pajak Penghasilan Atas Penjualan Rumah Tinggal Atau Hunian Yang Tergolong Sangat Mewah Di Kawasan Ekonomi Khusus Pariwisata

Sesuai dengan Pasal 3 PER-08/pj/2023 disebutkan bahwa

Dikecualikan dari kewajiban pembayaran atau pemungutan Pajak Penghasilan yang bersifat final terkait penghalihan tanah, yaitu

- orang pribadi yang mempunyai penghasilan di bawah penghasilan tidak kena pajak yang melakukan pengalihan hak atas tanah dan/atau bangunan dengan jumlah bruto pengalihannya kurang dari Rp60.000.000,00 (enam puluh juta rupiah) dan bukan merupakan jumlah yang dipecah-pecah;

- orang pribadi yang melakukan pengalihan harta berupa tanah dan/atau bangunan dengan cara hibah kepada keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri, sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

- badan yang melakukan pengalihan harta berupa tanah dan/atau bangunan dengan cara hibah kepada badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri, sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

- pengalihan harta berupa tanah dan/atau bangunan karena waris;

- badan yang melakukan pengalihan harta berupa tanah dan/atau bangunan dalam rangka penggabungan, peleburan, atau pemekaran usaha yang telah ditetapkan oleh Menteri untuk menggunakan nilai buku;

- orang pribadi atau badan yang melakukan pengalihan harta berupa bangunan dalam rangka melaksanakan perjanjian bangun guna serah, bangun serah guna, atau pemanfaatan barang milik negara berupa tanah dan/atau bangunan; atau

- orang pribadi atau badan yang tidak termasuk subjek pajak yang melakukan pengalihan harta berupa tanah dan/atau bangunan.

Syarat Pengajuan atau Permohonan SKB Hibah

Untuk mengajukan Surat Keterangan Bebas (SKB) Hibah bisa dengan mengajukan ke KPP Terdaftar dengan melengkapi dokumen yang disyaratkan sesuai PER-08/PJ/2023 sebagaimana berikut:

- Isi Permohonan SKB Hibah (Download Permohonan SKB Hibah)

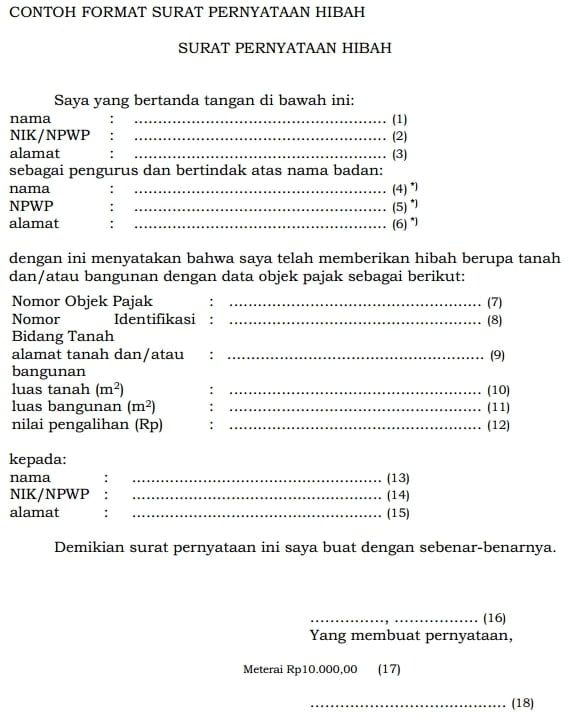

- Surat Pernyataan Hibah (Download Surat Pernyataan Hibah)

- Fotokopi KTP & KK Pemberi Hibah

- Fotokopi KTP , KK & Akta Kelahiran Penerima Hibah

- Fotokopi SPPT PBB terakhir , SPTPD BPHTB dan STTS nya

- Fotokopi SHM , Draft Akta Hibah (jika sudah ada)

Contoh Surat Pernyataan Hibah

Syarat Permohonan SKB Waris

Sedangkan untuk mengajukan Surat Keterangan Bebas (SKB) Waris bisa dengan mengajukan ke KPP Terdaftar dengan melengkapi dokumen yang disyaratkan sesuai PER-08/PJ/2023 sebagaimana berikut:

- Isi Permohonan SKB Waris (Download Permohonan SKB Waris)

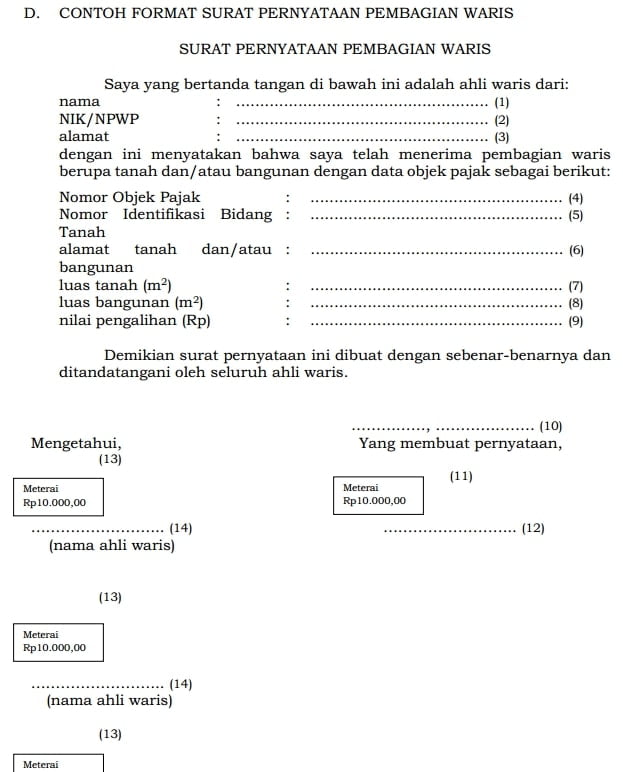

- Surat Pernyataan Pembagian Waris (Download Surat Pernyataan Pembagian Waris)

- Fotokopi KTP & KK Pewaris

- Fotokopi KTP , KK & Akta Kelahiran Penerima Waris

- Fotokopi SPPT PBB terakhir , SPTPD BPHTB dan STTS nya

- Fotokopi SHM

- Fotokopi Akta Waris/Surat Keterangan Waris dari Kelurahan/ Putusan Pengadilan terkait Waris

Contoh Surat Pernyataan Pembagian Waris