Artikel Ini telah mendapat pembaruan, silahkan membaca halaman berikut:

Lapor Online SPT Tahunan Orang Pribadi (Efilling)

Panduan Lapor Pajak atau SPT Tahunan secara Online untuk WP Orang Pribadi Karyawan/Pegawai Swasta/ Pegawai Negeri formulir 1770S dan formulir 1770SS

Formulir 1770S ini digunakan oleh Wajib Pajak yang memperoleh penghasilan dari satu atau lebih pemberi kerja (atau dengan kata lain untuk Pegawai) dengan penghasilan bruto satu tahun telah melebihi 60 juta, sedangkan formulir 1770SS untuk yang penghasilan brutonya kurang dari 60 juta.

Untuk melaporkan SPT Tahunan ini bisa dilakukan secara online melalui website Direktorat Jenderal Pajak.

Berikut adalah urutan-urutan untuk melaporkan SPT Tahunan secara online

a. Telah memiliki EFIN

b. Menginput data SPT melalui website pajak https://djponline.pajak.go.id

Selanjutnya akan kami jelaskan dibawah ini:

A. Telah Memiliki EFIN

e-FIN adalah nomor identitas yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib Pajak yang mengajukan permohonan untuk melaksakan e-Filing (Penyampaian SPT secara online).

Jika rekan-rekan ada yang BELUM punya efin, maka nomor efin bisa dimintakan terlebih dahulu ke KPP terdekat dengan cara:

- Mengisi formulir permohonan sesuai Lampiran I PER-41/PJ/2015. [Download Formulir]

- Menunjukkan Asli dan Melampirkan fotokopi KTP dan Fotokopi NPWP

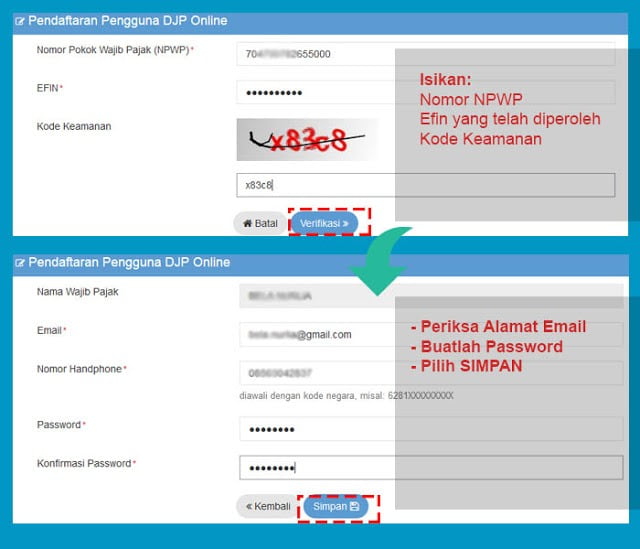

Jika rekan-rekan SUDAH punya efin, selanjutnya buat akun (daftar) di website https://djponline.pajak.go.id dengan cara:

Untuk mulai membuat akun (mendaftar), pilih menu daftar disini

Masukkan nomor NPWP (masukkan format angka tanpa tanda titik atau karekter lainnya)

Pilih Verifikasi

Cek kesesuaian email (email dapat dirubah jika ingin menggantinya)

Cek Nomor HP (awali dengan angka 62)

Buat Lah Password yang nantinya akan digunakan login di djponline (minimal 6 karakter)

Pilih Simpan

Cek email dan klik link yang dikirim

B. Menginput Data SPT

Panduan Berikut adalah untuk Orang Pribadi dengan status Karyawan/Pegawai/ Pensiunan dengan Penghasilan Bruto lebih dari 60 Juta, sedangkan untuk Penghasilan Bruto kurang dari 60 juta bisa cek di Link berikut:

Sebelum menginput data SPT 1770 S maka pastikan bahwa rekan-rekan telah mimiliki:

- Bukti Potong 1721 A1 atau 1721 A2 dari Pemberi Kerja (Kantor)

- Daftar Susunan Anggota Keluarga

- Data Harta

- Data Utang

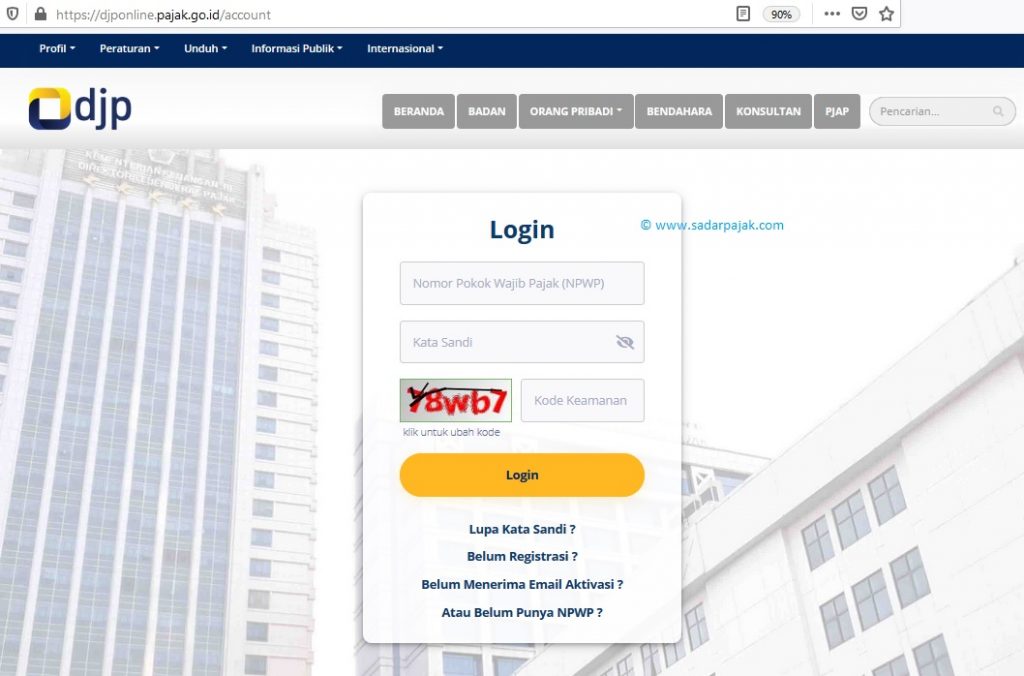

Selanjutkan silahkan login ke halaman https://djponline.pajak.go.id

Masukkan NPWP

Masukkan Password yang telah dibuat pada saat proses pembuatan akun djponline

Isi captcha / kode keamanan yang tertera

Pilih Login

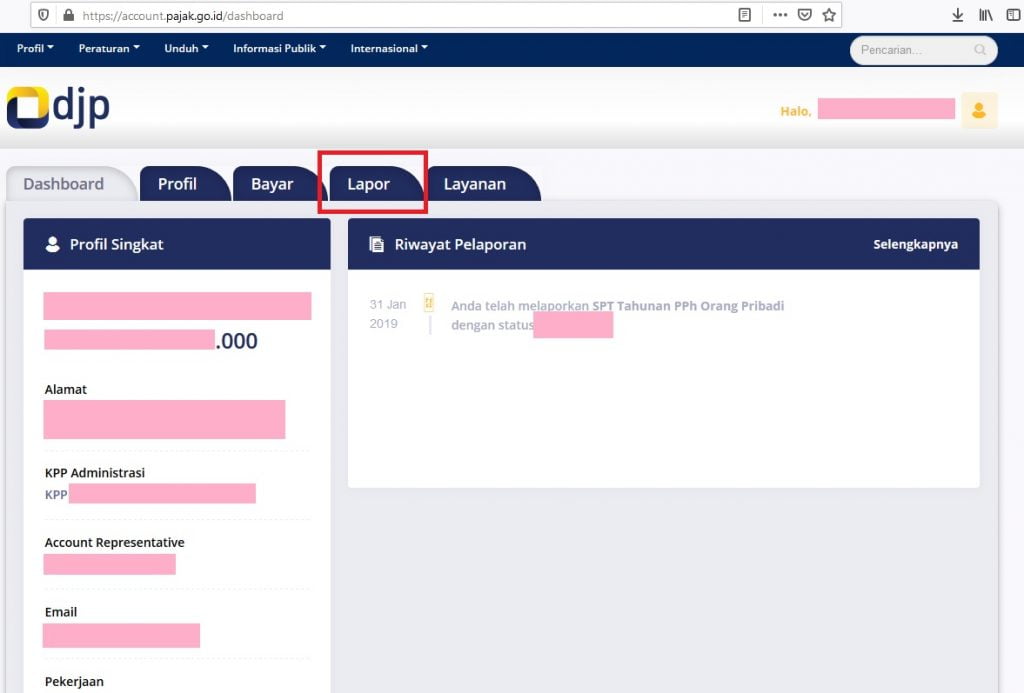

setelah berhasil login, tampilan dashboard akan seperti dibawah ini, selanjutnya pilih menu lapor untuk lapor SPT

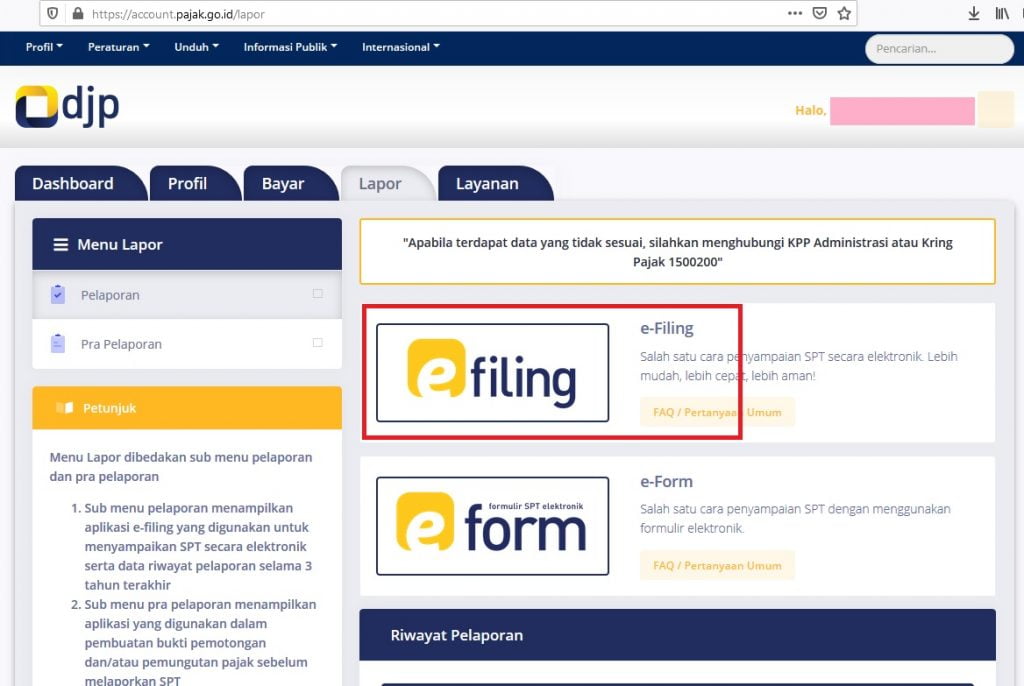

Pilih menu e-Filling

Pilih Buat SPT

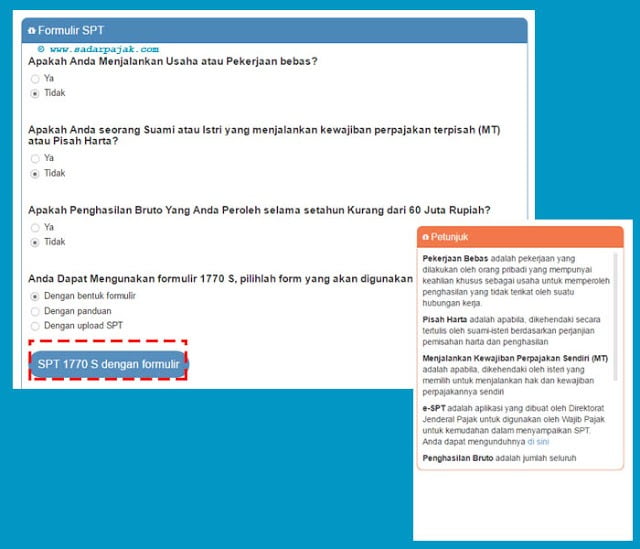

Selanjutnya akan muncul pertanyaan sebagai berikut:

Memulai pengisian data yang terdiri dari 5 langkah, yaitu

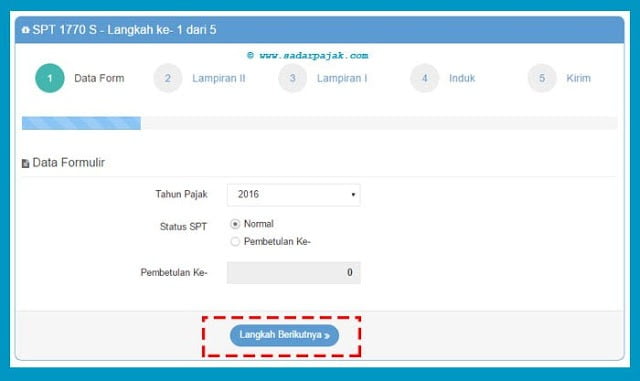

Langkah 1 – Data Form

Pilih Tahun Pajak

Pilih Status SPT

Penjelasan Data Formulir

Tahun Pajak adalah tahun diterima/diperolehnya penghasilan, pilih sesuai tahun penghasilan

Pilih Status SPT Normal, Jika Anda menyampaikan SPT untuk kali pertama untuk tahun pajak tertentu. Jika Anda memilih normal, nilai pembetulan ke akan terisi otomatis dengan angka nol(0) dan tdk dapat diubah

Pilih Status SPT Pembetulan Jika Anda menyampaikan SPT untuk membetulkan SPT yang dilaporkan sebelumnya. Jika Anda memilih pembetulan, Isikan nilai pembetulan ke- berapa SPT Anda pada kotak isian pembetulan dan pastikan bahwa SPT sebelumnya telah Anda Kirimkan ke Direktorat Jenderal Pajak

Pilih Langkah Berikutnya

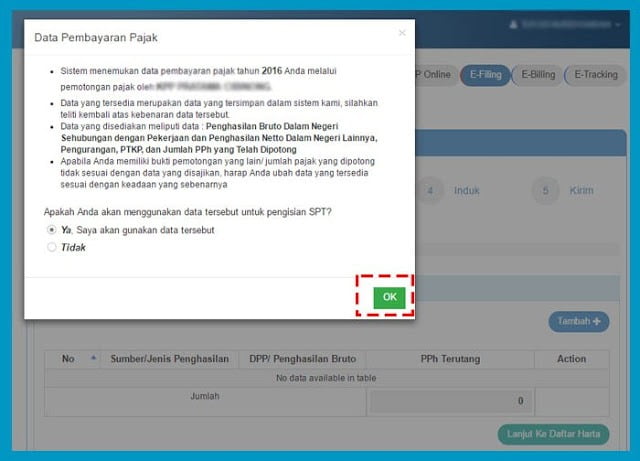

Terdapat Notifikasi yang menunjukan bahwa telah tersedia Data Pembayaran Pajak (data ini sesuai dengan data dari Pemberi Kerja (kantor tempat kita bekerja)

Catatan:

Tidak semua NPWP memiliki Notifikasi ini, jika tidak terdapat data, tidak masalah

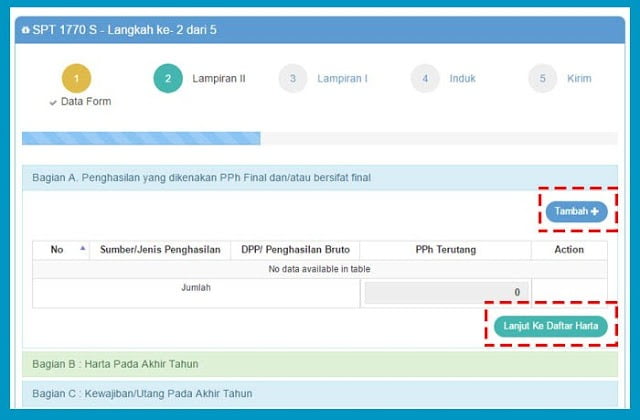

[nextpage title="Input Lampiran II"]Langkah 2 – Lampiran II

Isian Bagian A. Penghasilan yang dikenakan PPh Final dan/atau bersifat final

Penghasilan yang dikenakan PPh Final

Pilih Tambah Jika Ada Penghasilan yang dikenakan PPh Final dan/atau bersifat final

Penghasilan yang dikenakan final, yaitu:

- Bunga Deposito, Tabungan, Diskonto Sbi, Surat Berharga Negara (Sbn)

- Bunga/Diskonto Obligasi

- Penjualan Saham Di Bursa Efek

- Hadiah undian

- Pesangon, Tunjangan Hari Tua Dan Tebusan Pensiun Yang Dibayarkan Sekaligus

- Honorarium Atas Beban Apbn / Apbd

- Pengalihan Hak Atas Tanah Dan/Atau Bangunan

- Sewa Atas Tanah Dan/Atau Bangunan

- Bangunan Yang Diterima Dalam Rangka Bangun Guna

- Bunga Simpanan Yang Dibayarkan Oleh Koperasi Kepada

- Penghasilan Dari Transaksi Derivatif

- Deviden

- Penghasilan Isteri Dari Satu Pemberi Kerja

- Penghasilan Lain Yang Dikenakan Pajak Final dan/atau Bersifat Final

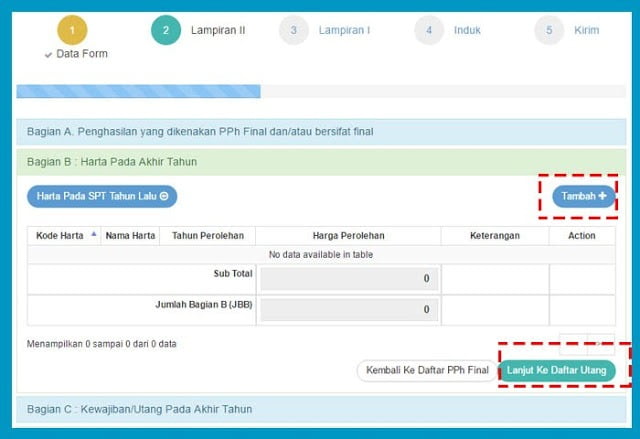

Pilih Lanjut ke Daftar Harta

Bagian ini digunakan untuk melaporkan harta usaha serta harta non usaha pada akhir Tahun Pajak yang dimiliki atau dikuasai Wajib Pajak sendiri dan anggota keluarganya.

Dalam hal:

- Isteri telah hidup berpisah berdasarkan putusan hakim (HB);

- Isteri melakukan perjanjian pemisahan harta dan penghasilan (PH);

- Isteri menghendaki untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT);

harta usaha serta harta non usaha pada akhir Tahun Pajak yang dimiliki atau dikuasai isteri, dilaporkan secara terpisah dalam SPT Tahunan PPh Orang Pribadi isteri sebagai Wajib Pajak Orang Pribadi tersendiri.

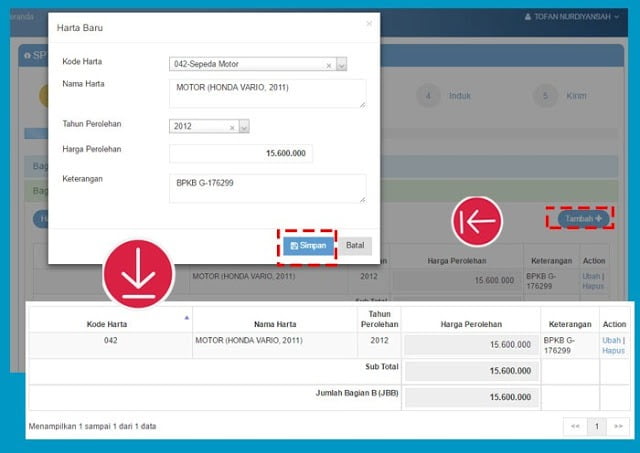

Pilih Tambah Untuk Mengisi Daftar Harta

Pilih Kode Harta

Isi Nama Harta

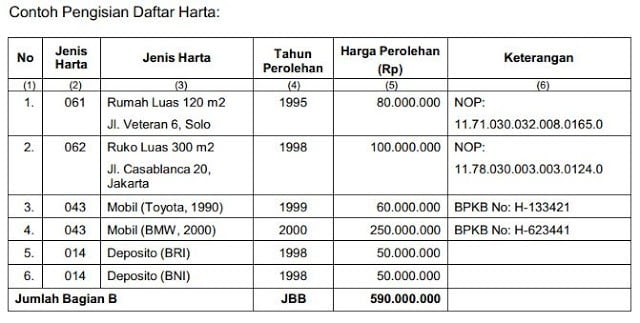

Kolom ini diisi dengan nama harta yang dimiliki atau dikuasai pada akhir Tahun Pajak, misalnya:

- Tanah (cantumkan lokasi dan luas tanah);

- Bangunan (cantumkan lokasi dan luas bangunan);

- Kendaraan bermotor, mobil, sepeda motor (cantumkan merek dan tahun pembuatannya);

- Kapal pesiar, pesawat terbang, helikopter, jetski, peralatan olah raga khusus, dan sejenisnya (cantumkan merek/jenis dan tahun pembuatannya);

- Uang Tunai Rupiah, Valuta Asing sepadan US Dollar;

- Simpanan termasuk tabungan dan deposito di Bank Dalam dan Luar Negeri (cantumkan nama bank untuk setiap rekening simpanan),

- Piutang (cantumkan identitas pihak yang menerima);

- Efek-efek (saham, obligasi, commercial paper, dan sebagainya) (cantumkan nama penerbit);

- Keanggotaan perkumpulan eksklusif (keanggotaan golf, time sharing dan sejenisnya) (cantumkan nama perkumpulan);

- Penyertaan modal lainnya dalam perusahaan lain yang tidak atas saham (CV, Firma) (cantumkan nama tempat penyertaan modal);

- Harta berharga lainnya, misalnya batu permata, logam mulia, dan lukisan.

Isi Tahun Perolehan (Kolom ini diisi tahun perolehan dari masing-masing harta yang dimiliki )

Isi Harga Perolehan (Kolom ini diisi harga perolehan dari masing-masing harta yang dimiliki sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku.

(Pasal 10 ayat (1) Undang-Undang PPh) )

Isi Keterangan

Kolom ini diisi dengan keterangan-keterangan lain yang dianggap perlu. Misalnya untuk rumah dan tanah diberi keterangan Nomor Objek Pajak (NOP) sesuai yang tertera dalam SPPT PBB atau untuk kendaraan bermotor diisi Nomor Bukti Pemilikan Kendaraan Bermotor (BPKP).

Catatan : Pastikan tidak ada kolom isian yang kosong (termasuk kode jenis harta dan keterangan)

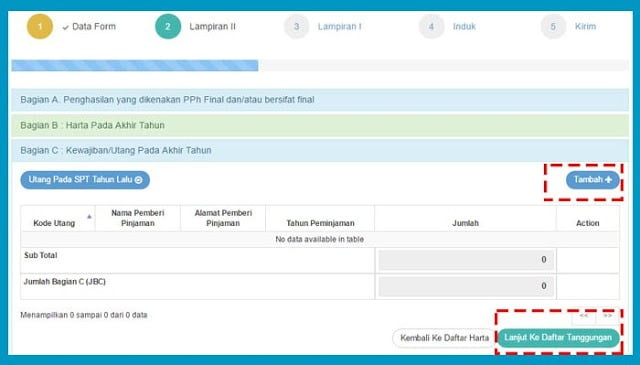

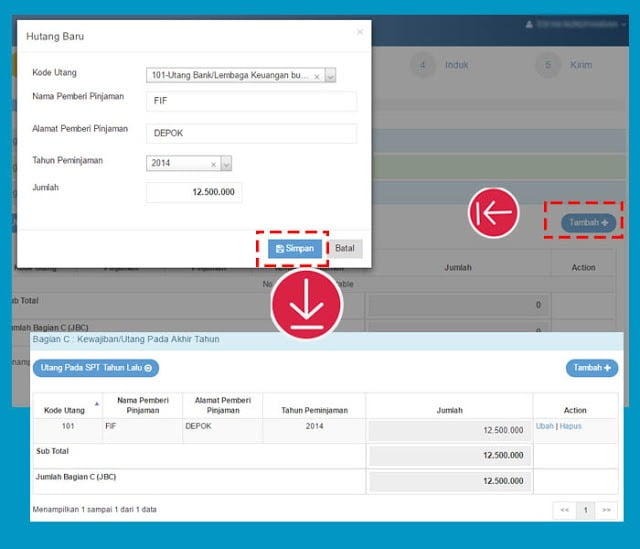

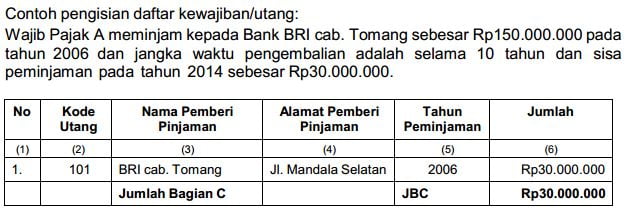

Mengisi Daftar Utang jika ada

Bagian ini digunakan untuk melaporkan kewajiban/utang usaha serta kewajiban/utang non usaha pada akhir Tahun Pajak yang dimiliki Wajib Pajak sendiri dan anggota keluarganya.

Dalam hal:

Isteri telah hidup berpisah berdasarkan putusan hakim (HB);

Isteri melakukan perjanjian pemisahan harta dan penghasilan (PH);

Isteri menghendaki untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT);

kewajiban/utang usaha serta kewajiban/utang non usaha pada akhir Tahun Pajak yang dimiliki isteri, dilaporkan secara terpisah dalam SPT Tahunan PPh Orang Pribadi isteri sebagai Wajib Pajak Orang Pribadi tersendiri.

Pilih Tambah untuk mengisi data utang

Isi Nama Pemberi Pinjaman

Isi Alamat Pemberi Pinjaman

Isi Tahun Peminjaman

Isi Jumlah (Kolom ini diisi dengan sisa utang pada Tahun Pajak yang bersangkutan yang masih harus dilunasi (termasuk utang bunga) )

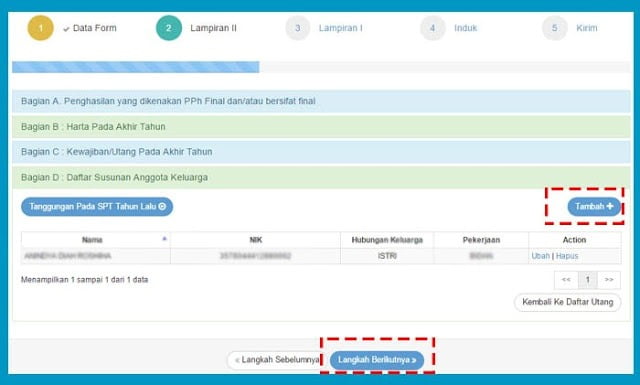

Mengisi Daftar Tanggungan

Pilih Tambah dan Isikan data Susunan Anggota Keluarga

Pilih Langkah Berikutnya

[nextpage title="Input Lampiran III"]Langkah 3 – Formulir I

Isi Penghasilan Netto Dalam Negeri Lainnya, Jika Ada

Pilih Lanjut ke B

Penjelasan Penghasilan Netto Dalam Negeri Lainnya, diantaranya:

Bunga

Dalam pengertian bunga termasuk premium, diskonto, bagi usaha berbasis syariah dan imbalan lain sehubungan dengan jaminan pengembalian utang, baik yang dijanjikan maupun tidak, yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya.

(Pasal 4 ayat (1) huruf f, Pasal 8, dan Pasal 23 Undang-Undang PPh)

Royalti

Yang dimaksud dengan royalti adalah setiap imbalan dengan nama apapun yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya sehubungan dengan penyerahan penggunaan hak kepada pihak lain, berupa:

hak atas harta tak berwujud, misalnya hak pengarang, paten, merek dagang, formula, atau rahasia perusahaan;

hak atas harta berwujud, misalnya hak atas alat-alat industri, komersial, dan ilmu pengetahuan;

informasi, yaitu informasi yang belum diungkapkan secara umum, walaupun mungkin belum dipatenkan, misalnya pengalaman di bidang industri, atau bidang usaha lainnya.

(Pasal 4 ayat (1) huruf h Undang-Undang PPh dan Pasal 8 Undang-Undang PPh

Sewa

Yang dimaksud dengan sewa adalah setiap imbalan yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya sehubungan dengan penggunaan harta selain sewa tanah dan/atau bangunan oleh pihak lain, harta gerak misalnya sewa pemakaian mobil, sewa alat -alat berat.

(Pasal 4 ayat (1) huruf i, Pasal 8 dan Pasal 23

Undang-Undang PPh).

Penghargaan dan Hadiah

Penghargaan dan/atau hadiah yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya merupakan penghasilan. Jenis hadiah dan penghargaan untuk tujuan pemajakan dapat dibedakan:

a. Hadiah undian

Yang dimaksud hadiah undian adalah hadiah dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak yang pemberiannya melalui cara undian.

b. Hadiah dan penghargaan perlombaan

Yang dimaksud dengan hadiah dan penghargaan perlombaan adalah hadiah atau penghargaan yang diberikan melalui suatu perlombaan atau adu ketangkasan, misalnya dari:

- perlombaan olah raga;

- kontes kecantikan/busana, kontes lainnya;

- kuis di televisi/radio;

- kegiatan perlombaan atau adu ketangkasan lainnya.

c. Penghargaan atas suatu prestasi tertentu, misalnya penghargaan atas penemuan benda purbakala, penghargaan dalam menjualkan suatu produk.

d. Hadiah sehubungan dengan pekerjaan pemberian jasa dan kegiatan lainnya yang pemberiannya tidak melalui cara undian atau perlombaan.

Yang dilaporkan dalam Lampiran I ( Formulir 1770 S-I) Bagian A Nomor 4 (Penghargaan dan Hadiah) adalah huruf b, c, d, sedangkan huruf a dikenakan PPh bersifat final dan dilaporkan dalam Lampiran II (Formulir 1770 S-II) Bagian A Nomor 4 (Hadiah Undian).

Tidak termasuk dalam pengertian hadiah atau penghargaan yang dikenakan pajak adalah hadiah langsung dalam penjualan barang/jasa, sepanjang:

a. diberikan kepada semua pembeli/konsumen akhir tanpa diundi;

b. diterima langsung oleh konsumen akhir pada saat pembelian barang/jasa.

(Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi dan Keputusan Dirjen Pajak Nomor KEP-395/PJ./2001tentang Pengenaan PPh atas Hadiah dan Penghargaan)

Keuntungan dari Penjualan /Pengalihan Harta

Yang dimaksud dengan keuntungan dari penjualan/pengalihan harta ialah penghasilan yang diterima atau diperoleh oleh Wajib Pajak sendiri dan anggota keluarganya sehubungan dengan penjualan/pengalihan harta, termasuk:

- Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal.

- Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

- Keuntungan karena penjualan harta pribadi, misalnya saham yang tidak diperdagangkan di bursa efek.

(Pasal 4 ayat (1) huruf d dan Pasal 8 Undang-Undang PPh)

Penghasilan Lainnya

Penghasilan dari luar usaha yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya selain yang telah disebutkan di atas agar disebutkan jenis penghasilannya dengan jelas. Bila kolom ini tidak mencukupi dapat dibuat pada lampiran tersendiri. Penghasilan tersebut misalnya:

- penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

- keuntungan karena pembebasan utang;

- penerimaan dari piutang yang telah dihapuskan;

- keuntungan karena selisih kurs mata uang asing;

- tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

- penghasilan dari anak/anak angkat yang belum dewasa.

(Pasal 4 dan Pasal 8 Undang-Undang PPh )

Penghasilan yang Tidak Termasuk Objek Pajak

Isi jika ada penghasilan yang tidak termasuk objek pajak, yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya dalam Tahun Pajak yang bersangkutan

Jika tidak ada bisa lanjut ke Bukti Potong

Penjelasan Penghasilan yang tidak termasuk objek pajak

Bantuan/Sumbangan/Hibah

Bantuan/sumbangan/hibah yang diterima atau diperoleh sepanjang tidak dalam rangka hubungan kerja, hubungan usaha, hubungan kepemilikan, atau hubungan penguasaan antara pihak-pihak yang bersangkutan

(Pasal 4 ayat (3) huruf a angka 1Undang-Undang PPh).

Harta hibahan yang diterima oleh keluarga dalam garis keturunan lurus satu derajat dan pengusaha kecil sebagaimana dimaksud dalam Peraturan Menteri Keuangan Nomor 245/PMK.03/2008 tentang Badan-Badan dan Orang Pribadi yang Menjalankan Usaha Mikro dan Kecil yang Menerima Harta Hibah, Bantuan, atau Sumbangan yang Tidak Termasuk Sebagai Objek Pajak Penghasilan, sepanjang tidak dalam rangkahubungan kerja, hubungan usaha, hubungan kepemilikan atau hubungan penguasaan antara pihak-pihak yang bersangkutan

(Pasal 4 ayat (3) huruf a Angka 2 UndangUndang PPh).

Warisan

Bagian Laba Anggota Perseroan Komanditer Tidak Terbatas Aatas Saham, Persekutuan, Perkumpulan, Firma, Kongsi.

Bagian laba yang diterima atau diperoleh anggota perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi.

(Pasal 4 ayat (3) huruf i Undang-Undang PPh)

Klaim Asuransi Kesehatan, Kecelakaan, Jiwa, Dwiguna, dan Beasiswa

Penggantian atau santunan yang diterima selaku pemegang polis dari perusahaan asuransi sehubungan dengan polis asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa

(Pasal 4 ayat (3) huruf e UndangUndang PPh).

Beasiswa

Kolom ini diisi dengan besarnya jumlah penghasilan berupa beasiswa yang diterima atau diperol eh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal dan/atau pendidikan nonformal yang dilaksanakan di dalam negeri dan/atau di luar negeri pada tingkat pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.

(Pasal 4 ayat (3) huruf l Undang-Undang PPh dan Peraturan Menteri Keuangan Nomor 246/PMK.03/2008 tentang Beasiswa Yang Dikecualikan Dari Objek Pajak Penghasilan s.t.d.d Peraturan Menteri Keuangan Nomor 154/PMK.03/2009).

Penghasilan Lainnya yang Tidak Termasuk Objek Pajak

Kolom ini diisi dengan jumlah penghasilan yang diperoleh yang tidak termasuk objek pajak selain yang dimaksud Angka 1 s.d. Angka 5

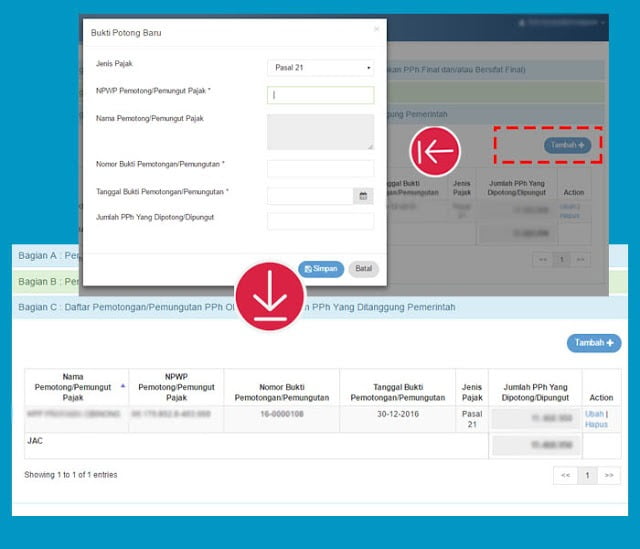

Mengisi Bukti Potong

Input Bukti Potong dari tempat pemberi kerja

Pilih Menu Tambah

Pilih Jenis Pajak “PPh 21”

Isi Nomor NPWP perusahaan tempat bekerja (bisa dilihat dibukti potong 1721 A1/A2

Isi Nomor Bukti Potong

Isi Tanggal Bukti Potong

Isi PPh yang Dipotong/Dipungut

Pilih Simpan

Jika sudah terisi semua, selanjutnya

Pilih Langkah Berikutnya

Penjelasan Isian Daftar Pemotongan

Bagian ini merupakan rincian angsuran PPh atas penghasilan yang diterima atau diperoleh Wajib Pajak sendiri dan anggota keluarganya berupa pemotongan/pemungutan oleh pihak lain dan PPh yang ditanggung Pemerintah yangdiperhitungkan sebagai kredit pajak.

Dalam hal isteri dalam melaksanakan hak dan memenuhi kewajiban perpajakannya menggunakan NPWP suami atau kepala keluarga (status perpajakan suami-isteri adalah KK), maka pemotongan Pajak Penghasilan Pasal 21 atas penghasilan yang semata-mata diterima atau diperoleh isteri dari satu pemberi kerja dan pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya, merupakan pemotongan pajak yang bersifat final sehingga dilaporkan pada Lampiran – II (Formulir 1770 S – II) Bagian A: Penghasilan yang Dikenakan PPh Final dan/atau Bersifat Final, Nomor 13: Penghasilan Isteri dari Satu Pemberi Kerja.

Dalam hal:

1. Isteri telah hidup berpisah berdasarkan putusan hakim (HB);

2. Isteri melakukan perjanjian pemisahan harta dan penghasilan (PH);

3. Isteri menghendaki untuk menjalankan hak dan kewajiban perpajakannya sendiri (MT);

rincian angsuran PPh berupa pemotongan/pemungutan oleh pihak lain dan PPh yang ditanggung Pemerintah yang diperhitungkan sebagai kredit pajak atas penghasilan yang diterima atau diperoleh isteri, dilaporkan secara terpisah dalam SPT Tahunan PPh Orang Pribadi isteri sebagai Wajib Pajak Orang Pribadi tersendiri.

Penjelasan Kolom Isian Terkait Jenis Pajak

PPh Pasal 21

PPh Pasal 21 meliputi PPh yang telah dipotong oleh pemotong PPh Pasal 21 dalam Tahun Pajak yang bersangkutan, baik terhadap Wajib Pajak sendiri maupun terhadap isteri Wajib Pajak yang bekerja pada lebih dari satu pemberi kerja, dan anak/anak angkat yang belum dewasa dikutip dari Formulir 1721-A1 Angka 21 dan/atau dari Formulir 1721-A2 dan/atau Bukti Pemotongan PPh Pasal 21, tidak termasuk PPh Pasal 21 yang bersifat final.

PPh Pasal 22

PPh Pasal 22 meliputi Pajak Penghasilan yang telah dipungut dalam Tahun Pajak yang bersangkutan oleh:

Bank Devisa dan Direktorat Jenderal Bea dan Cukai, atas impor barang;

Wajib Pajak Badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah.

(Pasal 22 Undang-Undang PPh, Peraturan Menteri Keuangan Nomor 154/PMK.03/2010 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 175/PMK.11/2013

PPh Pasal 23

PPh Pasal 23 meliputi Pajak Penghasilan yang telah dipotong dalam Tahun Pajak yang bersangkutan oleh pemotong PPh Pasal 23 atas penghasilan berupa dividen, bunga, royalti, hadiah dan penghargaan, bonus, sewa dan penghasilan lain sehubungan dengan penggunaan harta yang ditentukan oleh Peraturan Menteri Keuangan, kecuali pemotongan PPh yang bersifat final (Pasal 23 Undang-Undang PPh dan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 tentang Jenis Jasa

Lain Sebagaimana Dimaksud Dalam Pasal 23 Ayat (1) Huruf C Angka 2 UndangUndang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008).

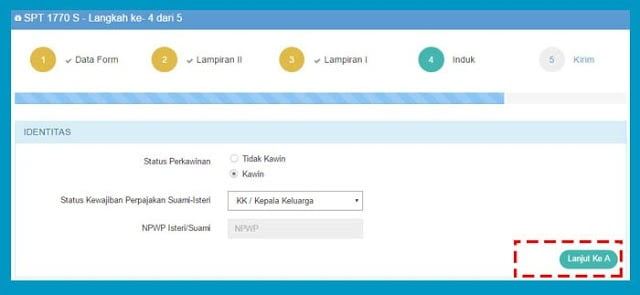

[nextpage title="Input Lampiran Induk"]Langkah 4 – Induk

Pilih Status Perkawinan

Pilih Status Kewajiban Perpajakan

Penjelasan Status Perpajakan Suami-Isteri

Diisi dalam hal Wajib Pajak telah kawin dengan status perpajakan suami-isteri sebagai berikut:

KK yaitu suami-isteri yang tidak menghendaki untuk melaksanakan hak dan memenuhi kewajiban perpajakan secara terpisah. Isteri dalam melaksanakan hak dan memenuhi kewajiban perpajakannya menggunakan NPWP suami atau kepala keluarga.

HB yaitu penghasilan suami-isteri dikenai pajak secara terpisah karena suami isteri telah hidup berpisah berdasarkan putusan hakim.

PH (Pisah Harta) yaitu penghasilan suami-isteri dikenai pajak secara terpisah karena dikehendaki secara tertulis oleh suami-isteri berdasarkan perjanjian pemisahan harta dan penghasilan.

MT (Memilih Terpisah) yaitu penghasilan suami-isteri dikenai pajak secara terpisah karena dikehendaki oleh isteri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri.

Lanjut ke A

Isi Penghasilan Netto berdasar Bukti Potong

Isi Penghasilan Netto Dalam Negeri Sehubungan dengan Pekerjaan

Diisi sesuai dengan Bukti Potong Formulir 1721-A1 atau 1721-A2 yang dilampirkan atau Bukti Potong lain

Isian Penghasilan Netto Dalam Negeri Lainnya (Hanya Disi Jika Ada), secara otomatis akan terisi jika Lampiran I Bagian A diisi

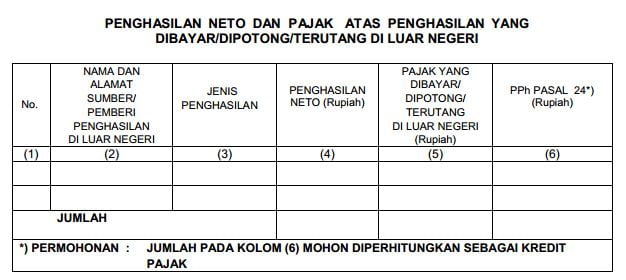

Isi Penghasilan Netto Luar Negeri (Hanya Disi Jika Ada)

Penjelasan Isi Penghasilan Netto Luar Negeri

Diisi dari jumlah Penghasilan Neto yang tercantum pada Lampiran Tersendiri Formulir 1770 S.

Contoh Formulir dalam Lampiran Tersendiri

Formulir di atas diisi dengan rincian bukti pemotongan/pembayaran PPh yang terutang di luar negeri dengan didukung laporan keuangan penghasilan dari luar negeri, fotokopi Surat Pemberitahuan Pajak yang disampaikan di luar negeri, dan fotokopi dokumen pembayaran pajak di luar negeri. Tata cara penghitungan agar mengacu pada Pasal 24 Undang-Undang PPh jo. Keputusan Menteri Keuangan Nomor 164/KMK.03/2002 tentang Kredit Pajak Luar Negeri. Pengkreditan PPh yang terutang/dibayar di luar negeri terhadap PPh yang terutang di Indonesia adalah mana yang lebih kecil antara jumlah yang sebenarnya atau jumlah tertentu yang dihitung berdasarkan formula sebagai berikut :

Dalam hal penghasilan yang diterima/diperoleh di luar negeri berasal dari beberapa negara, maka penghitungan kredit pajak berdasarkan formula tersebut dilakukan untuk masing-masing negara (ordinary credit per country basis). Penghasilan Kena Pajak dalam formula tersebut tidak termasuk Pajak yang bersifat final sebagaimana dimaksud Pasal 4 ayat (2), Pasal 8 ayat (1) dan ayat (4) Undang-Undang PPh.

Isi Zakat/Sumbangan Keagamaan yang Sifatnya Wajib (Jika Ada)

Bagian ini diisi jumlah zakat/sumbangan keagamaan yang bersifat wajib atas penghasilan yang menjadi objek pajak yang nyata-nyata dibayarkan oleh Wajib Pajak Orang Pribadi pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah sesuai dengan bukti setoran yang sah (Peraturan Pemerintah Nomor 60 Tahun 2010 tentang Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto,

- Peraturan Menteri Keuangan Nomor 254/PMK.03/2010 tentang Tata Cara Pembebanan Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto,

- Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto serta

- Peraturan Direktur Jenderal Pajak Nomor PER-33/PJ/2011 tentang Badan/Lembaga yang Dibentuk atau Disahkan oleh Pemerintah yang Ditetapkan Sebagai Penerima Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto sebagaimana telah diubah terakhir dengan Peraturan Direktur Jenderal Pajak Nomor PER- 15/PJ/2012)

Pilih Lanjut ke B

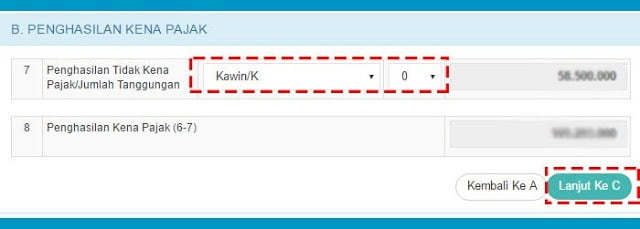

Pilih Status Penghasilan Tidak Kena Pajak/ Jumlah Tanggungan

Contoh Jika Telah Menikah (Tidak Pisah Harta Suami Istri) dan memiliki 2 Anak maka statusnya K/2

Pilih Lanjut ke C

Catatan:

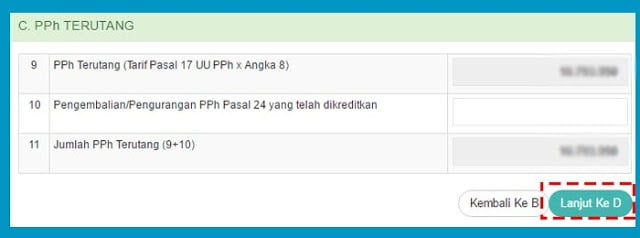

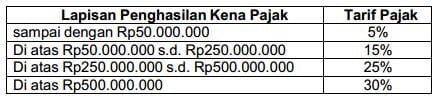

Dalam penerapan tarif pajak, jumlah Penghasilan Kena Pajak (PKP) dibulatkan kebawah dalam ribuan rupiah penuh.

Isian Jumlah PPh Terutang secara otomatis akan terisi yaitu dari hasil pengkalian Penghasilan Kena Pajak (Bagian B no 8) dengan Tarif Pasal 17 UU PPh sebai berikut:

Isian Pengembalian/Pengurangan PPh Pasal 24 yang telah dikreditkan (Hanya Diisi Jika Ada)

Penjelasan isian Pengembalian/Pengurangan PPh Pasal 24

Diisi dengan selisih antara besarnya pajak yang telah dikreditkan dengan besarnya pajak yang dapat dikreditkan di Indonesia setelah adanya pengembalian/ pengurangan Pajak Penghasilan yang dibayar/dipotong/terutang di luar negeri sebagaimana dimaksud dalam Pasal 24 ayat (5) Undang-Undang PPh, yang diterima dalam Tahun Pajak yang bersangkutan sepanjang pengembalian/ pengurangan bukan disebabkan oleh adanya perubahan penghasilan. Oleh karena PPh yang dibayar/dipotong/terutang di luar negeri tersebut semula telah dikreditkan dari Pajak Penghasilan yang terutang dalam SPT Tahunan PPh, maka dengan pengurangan/restitusi atas Pajak Penghasilan yang dibayar/dipotong/terutang di luar negeri tersebut menyebabkan pengkreditan tersebut menjadi lebih besar dari yang seharusnya. Selisih tersebut harus dibayar kembali dengan menambahkan pada Pajak Penghasilan terutang dalam tahun ini.

Contoh:

Tuan Achmad memperoleh penghasilan berupa dividen pada tahun 2013 dari X Ltd. di luar negeri sebesar Rp200.000.000 dan dipotong pajak atas dividen sebesar 20% (Rp40.000.000). Penghasilan tersebut telah digabungkan (dilaporkan) dalam SPT Tahunan PPh 2013 dan pajak atas dividen sebesar Rp40.000.000 telah dikreditkan. Namun dalam tahun 2014, Tuan Achmad menerima pengembalian pajak atas dividen tersebut sebesar 5% (Rp10.000.000). Pengembalian pajak di luar negeri sebesar Rp10.000.000 tersebut diisikan dalam Angka 10 ini menambah PPh terutang tahun 2014. Dalam hal pengembalian/pengurangan PPh tersebut disebabkan oleh adanya perubahan penghasilan, maka Wajib Pajak harus memberitahukan kepada Direktur Jenderal Pajak dengan melakukan pembetulan SPT Tahunan PPh Tahun Pajak digabungkannya penghasilan tersebut, sesuai dengan Keputusan Menteri Keuangan Nomor 164/KMK.04/2002 tentang Kredit Pajak Luar Negeri

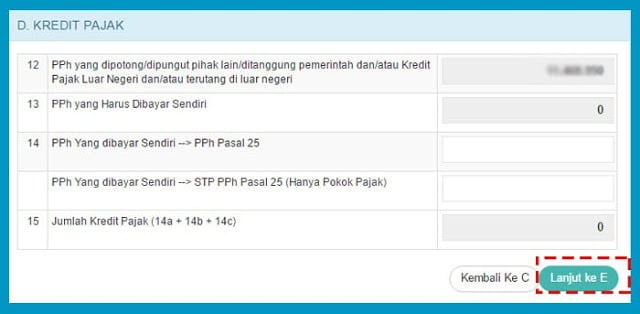

Pilih Lanjut ke D – Kredit Pajak

Isian PPh Yang dibayar Sendiri PPh Pasal 25 Hanya Diisi Jika Ada

Diisi dengan jumlah PPh yang telah dibayar sendiri oleh Wajib Pajak selama Tahun Pajak yang bersangkutan berupa PPh Pasal 25 Tahun Pajak yang bersangkutan termasuk jumlah pelunasan PPh yang terutang berdasarkan penghitungan sementara dalam hal Wajib Pajak mengajukan permohonan perpanjangan jangka waktu penyampaian SPT Tahunan.

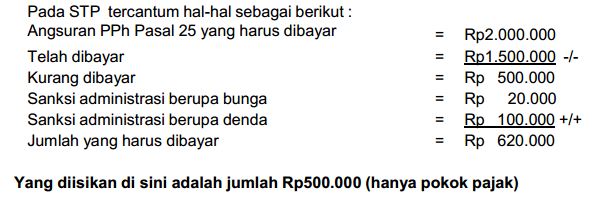

Isian PPh Yang dibayar Sendiri STP PPh Pasal 25 (Pokok) Hanya Diisi Jika Ada

Diisi dengan jumlah Pajak Penghasilan yang tercantum dalam Surat Tagihan Pajak (STP) untuk Tahun Pajak yang bersangkutan termasuk STP Pajak Penghasilan Pasal 25 ayat (7) dari Pengusaha Tertentu yang menerima atau memperoleh penghasilan lain yang tidak dikenakan Pajak Penghasilan yang bersifat final, tidak termasuk sanksi administrasi berupa bunga dan/atau denda.

Contoh:

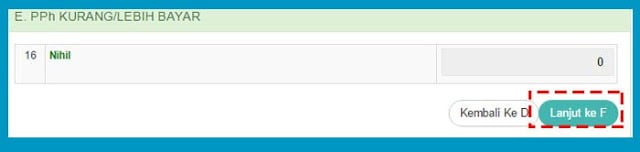

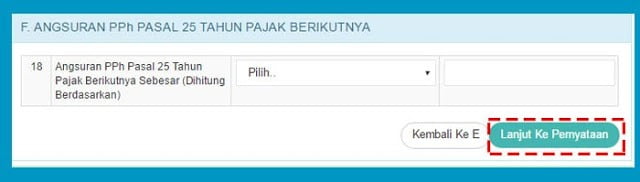

Lanjut Ke F

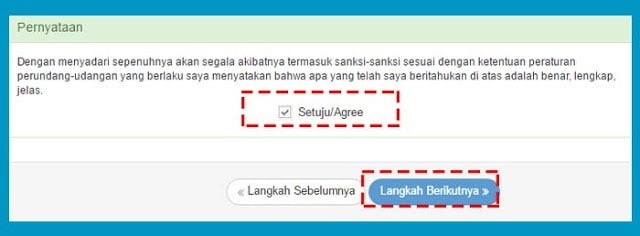

Centang Pilihan Setuju

Pilih Langkah Berikutnya

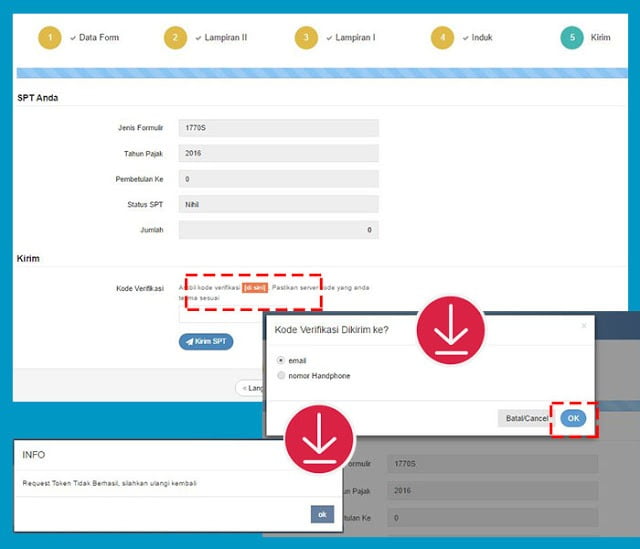

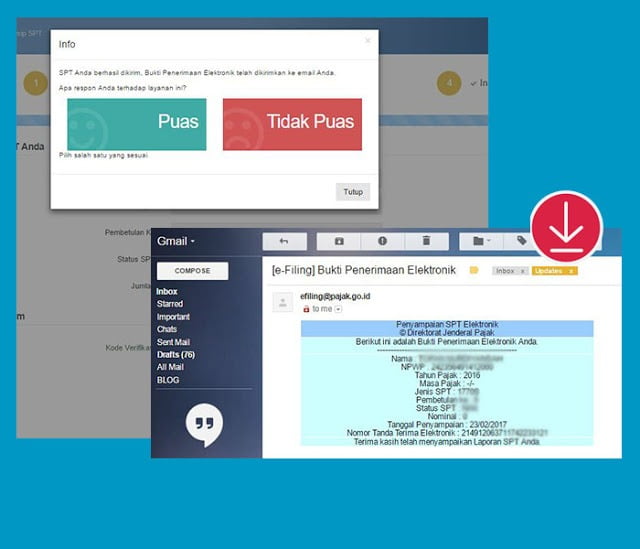

[nextpage title="Kirim (Submit) SPT"]Langkah 5 – Kirim SPT

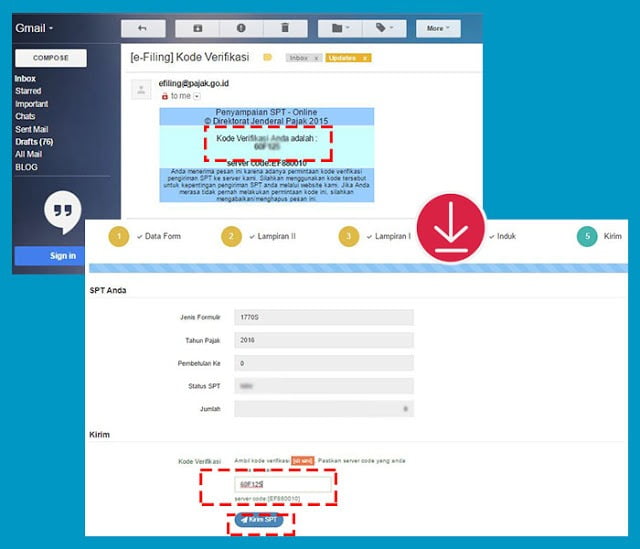

Ambil Kode Verifikasi dengan memilih menu disini

Pilih dikirim ke email dan Buka Email untuk melihat Kode Verifikasi

Cek Email

Catat/ Copy Kode Verifikasi

Ketik/Paste Kode Verifikasi di Kotak yang telah tersedia

Pilih menu Kirim SPT

BPS Elektronik

– Terima Kasih-

Lapor Online SPT Orang Pribadi telah berhasil, silahkan cek email untuk melihat tanda terima Penyampaian SPT Elektronik