Pendahuluan

Pemerintah menerbitkan PP Nomor 20 Tahun 2026 sebagai perubahan atas PP Nomor 55 Tahun 2022. Regulasi ini membawa sejumlah perubahan penting di bidang Pajak Penghasilan, khususnya terkait fasilitas PPh Final 0,5%

Latar Belakang Perubahan

Perubahan dilakukan untuk meningkatkan kepastian hukum, memperkuat ketepatan sasaran fasilitas perpajakan UMKM serta menyelaraskan regulasi nasional dengan rekomendasi OECD.

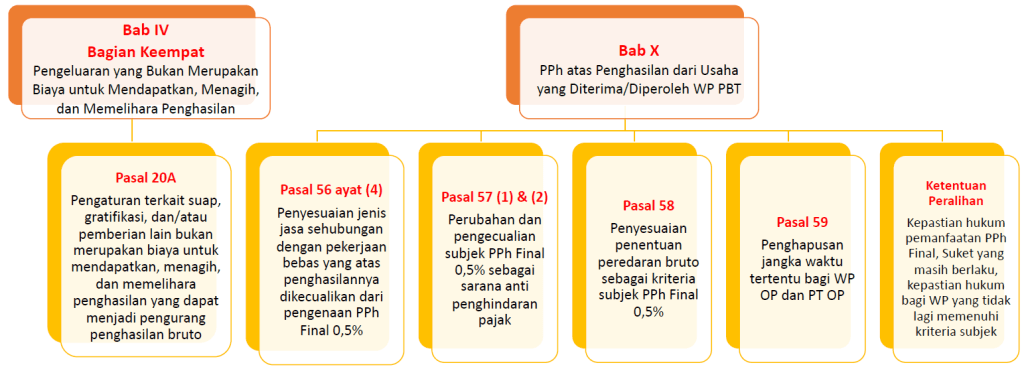

Struktur Perubahan PP Nomor 20 Tahun 2026

Materi perubahan meliputi Pasal 20A, Pasal 56 ayat (4), Pasal 57, Pasal 58, dan Pasal 59. Setiap pasal memiliki tujuan untuk meningkatkan efektivitas administrasi dan kepatuhan perpajakan.

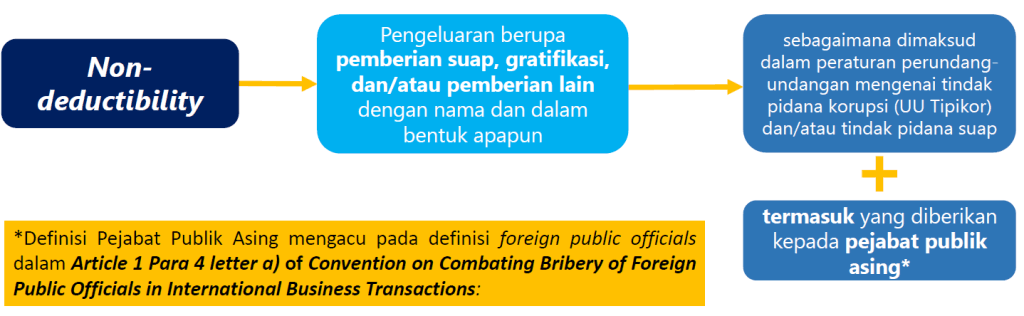

Biaya Suap dan Gratifikasi Tidak Dapat Menjadi Pengurang Pajak

Pasal 20A menegaskan bahwa biaya yang berkaitan dengan suap, gratifikasi, maupun pemberian lain yang termasuk tindak pidana korupsi atau suap tidak dapat menjadi biaya yang mengurangi penghasilan bruto. Kebijakan ini juga mencakup pemberian kepada pejabat publik asing dan sejalan dengan prinsip anti-korupsi internasional.

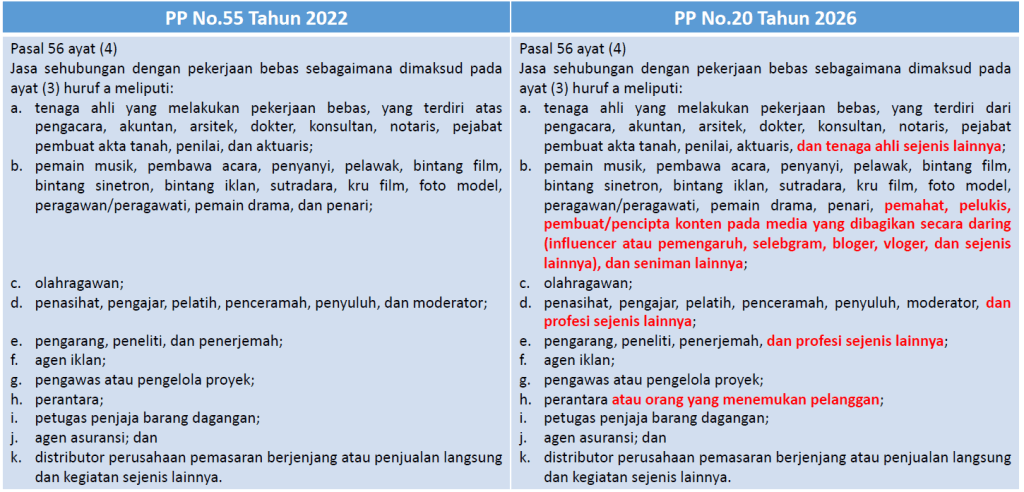

Perubahan Jenis Pekerjaan Bebas

Daftar pekerjaan bebas diperluas dan diperjelas. Selain profesi tradisional seperti dokter, akuntan, pengacara, dan konsultan, kini mencakup influencer, selebgram, blogger, vlogger, kreator konten digital, pelukis, pemahat, dan profesi sejenis lainnya.

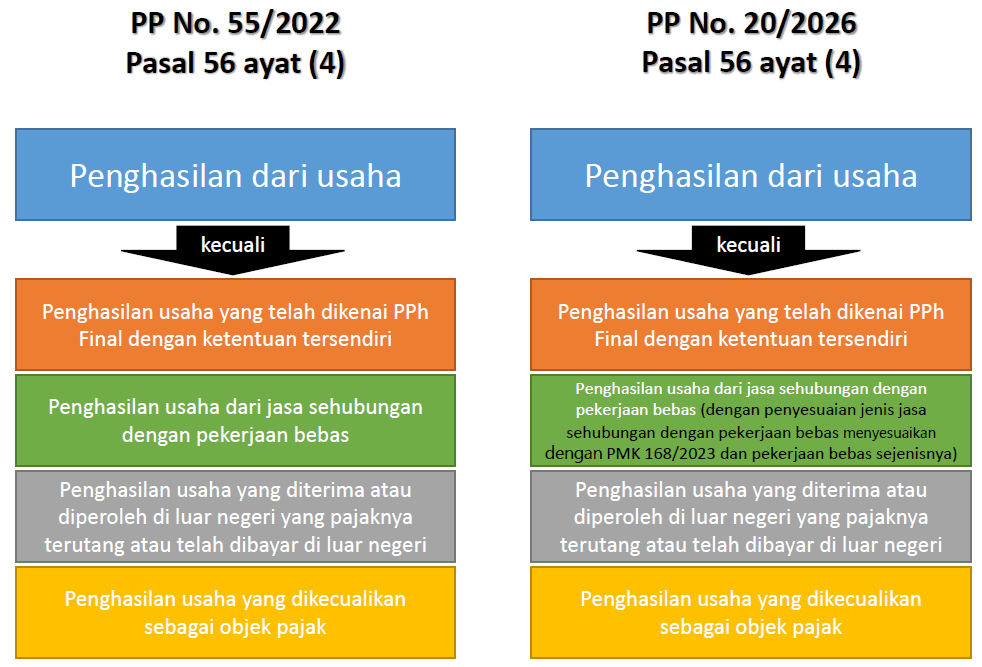

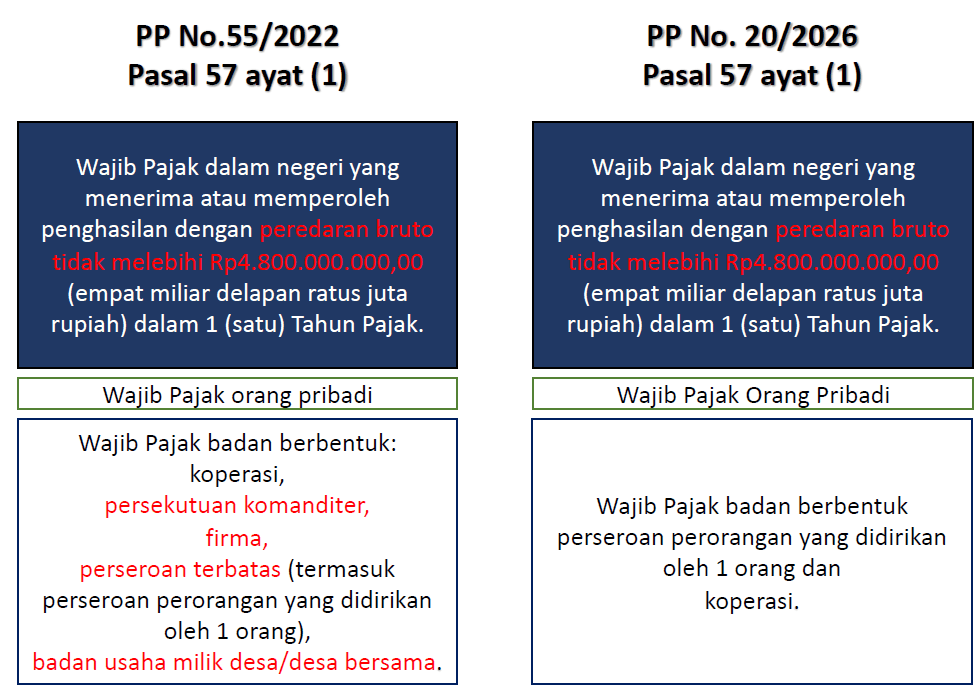

Perubahan Subjek PPh Final 0,5%

PP Nomor 20 Tahun 2026 mempersempit cakupan badan usaha yang dapat menggunakan fasilitas PPh Final 0,5%. Fokus utama perubahan adalah memastikan fasilitas diberikan kepada pihak yang benar-benar berhak dan mencegah penyalahgunaan melalui pembentukan entitas usaha tambahan.

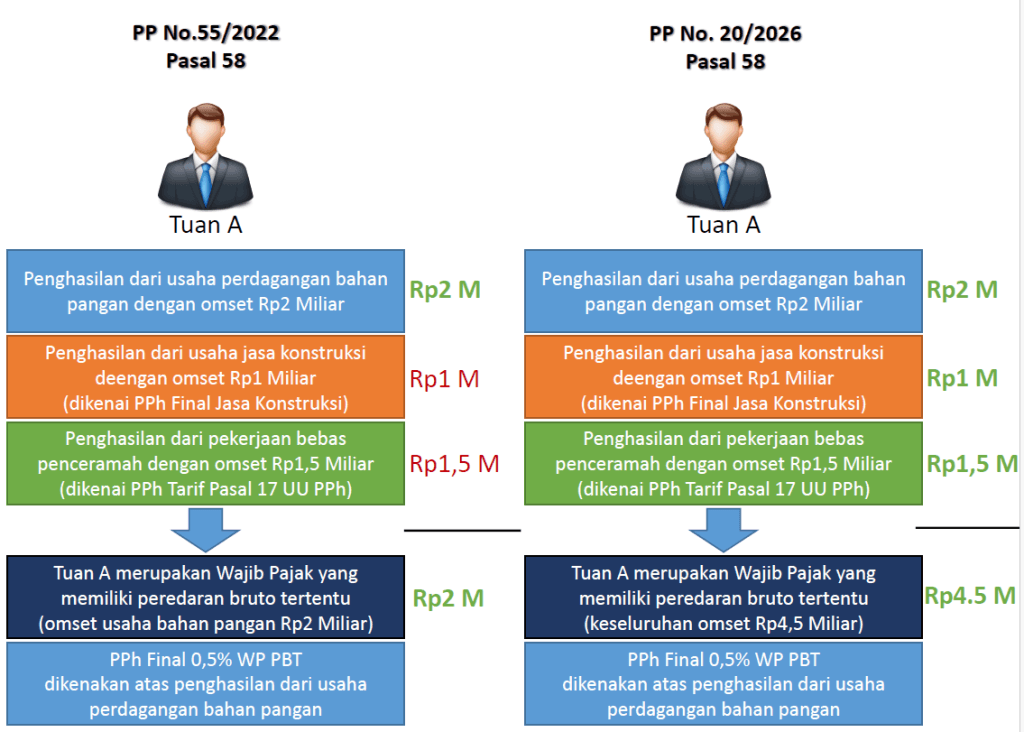

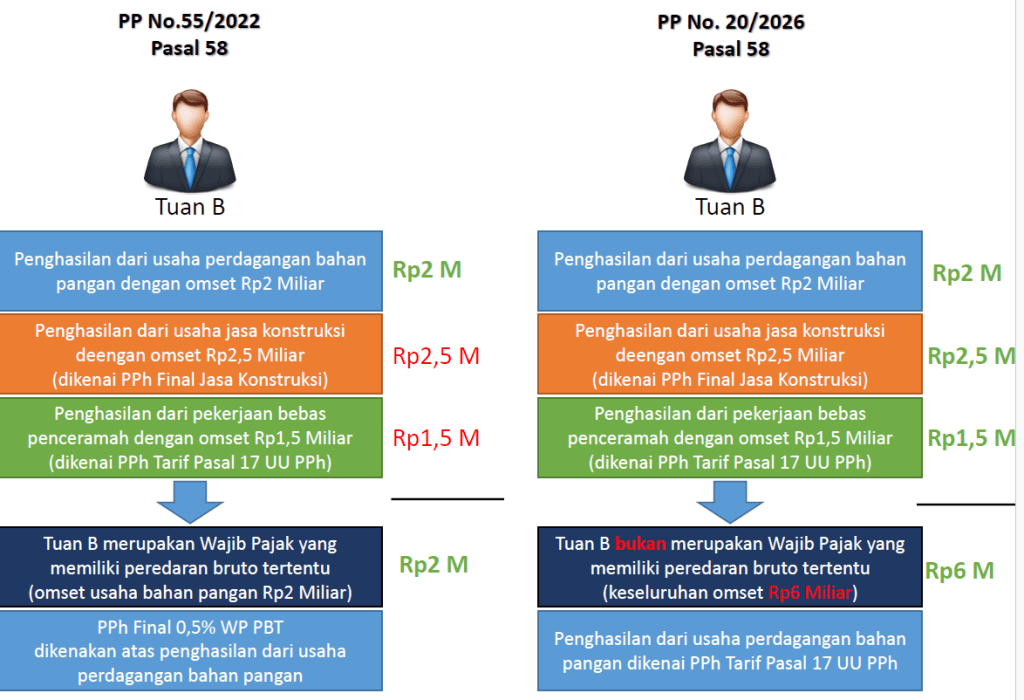

Penentuan Peredaran Bruto untuk Kriteria Subjek

| PP No.55/2022 Pasal 58 | PP No. 20/2026 Pasal 58 |

|---|---|

| Besarnya peredaran bruto untuk kriteria subjek merupakan peredaran bruto atas penghasilan dari usaha yang dikenai PPh Final 0,5%. | Besarnya peredaran bruto untuk kriteria subjek merupakan jumlah keseluruhan peredaran bruto atas penghasilan dari usaha dan jasa sehubungan dengan pekerjaan bebas (baik yang dikenai Pajak Penghasilan yang tidak bersifat final maupun yang bersifat final, termasuk peredaran bruto penghasilan luar negeri). |

Contoh Penentuan Peredaran Bruto untuk Kriteria Subjek

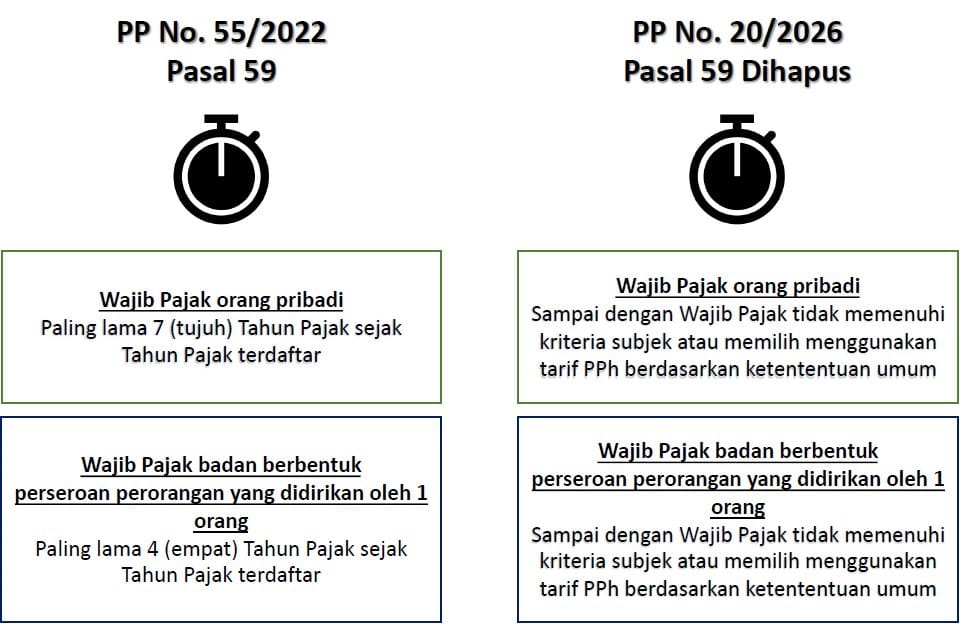

Penghapusan jangka Waktu tertentu bagi WP OP dan PT OP

Ketentuan Peralihan PP Nomor 20 Tahun 2026

1. Wajib Pajak Orang Pribadi (WP OP) dan PT Perorangan (PT OP)

- WP OP yang masa pemanfaatan PPh Final 0,5%-nya berakhir pada Tahun Pajak 2024:

- Tetap dapat dikenai PPh Final 0,5% untuk:

- Tahun Pajak 2025

- Tahun Pajak 2026

- Syaratnya, tetap memenuhi kriteria sesuai PP 55 Tahun 2022.

- Tetap dapat dikenai PPh Final 0,5% untuk:

- WP OP dan PT OP yang masa pemanfaatan PPh Final 0,5%-nya berakhir pada Tahun Pajak 2025:

- Tetap dapat dikenai PPh Final 0,5% untuk:

- Tahun Pajak 2026

- Syaratnya, tetap memenuhi kriteria sesuai PP 55 Tahun 2022.

- Tetap dapat dikenai PPh Final 0,5% untuk:

2. Ketentuan untuk Koperasi

- Berlaku bagi koperasi yang telah terdaftar sebelum PP ini berlaku.

- Jika jangka waktu pemanfaatan PPh Final 0,5% berakhir pada Tahun Pajak 2024 sampai dengan Tahun Pajak 2029, maka:

- Tetap dikenai PPh yang bersifat final untuk:

- Tahun Pajak 2025 sampai dengan Tahun Pajak 2029.

- Syaratnya, tetap memenuhi kriteria sesuai PP 55 Tahun 2022.

- Tetap dikenai PPh yang bersifat final untuk:

3. Status Surat Keterangan untuk WP OP dan PT OP

- Surat Keterangan yang digunakan untuk keperluan pemotongan PPh Final 0,5% bagi:

- Wajib Pajak Orang Pribadi (WP OP)

- Wajib Pajak Badan berbentuk PT Perorangan (PT OP)

4. Status Surat Keterangan untuk Koperasi

- Surat Keterangan yang digunakan untuk keperluan pemotongan PPh Final 0,5% bagi Wajib Pajak Badan berbentuk Koperasi: tetap berlaku sampai dengan saat Wajib Pajak yang bersangkutan tidak lagi memenuhi kriteria berdasarkan PP 55 Tahun 2022.

5. Wajib Pajak Badan Selain PT Perorangan dan Koperasi

- Berlaku bagi Wajib Pajak Badan selain PT Perorangan (PT OP) dan Koperasi yang telah terdaftar sebelum PP Nomor 20 Tahun 2026 berlaku.

- Wajib Pajak tersebut tetap dapat menggunakan PPh Final 0,5% sampai dengan jangka waktu pemanfaatannya berakhir sesuai ketentuan yang berlaku.

6. WP Orang Pribadi dan/atau PT Perorangan yang Tidak Lagi Memenuhi Kriteria Subjek

- Berlaku bagi Wajib Pajak Orang Pribadi (WP OP) dan/atau PT Perorangan (PT OP) yang berdasarkan PP Nomor 20 Tahun 2026 tidak lagi memenuhi kriteria sebagai subjek yang dapat memanfaatkan PPh Final 0,5%.

- Meskipun demikian, mereka tetap dapat menggunakan PPh Final 0,5% sampai dengan akhir Tahun Pajak 2026.