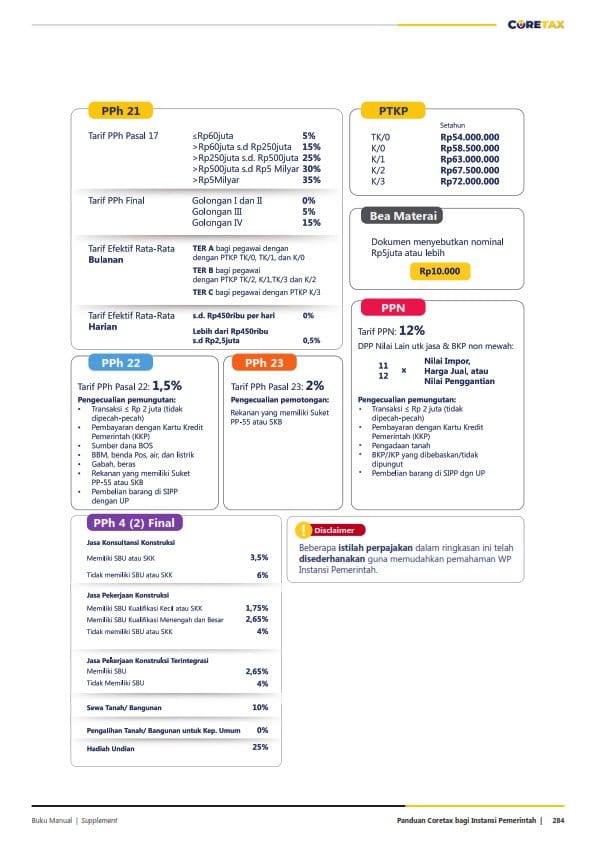

Aspek Perpajakan Instansi Pemerintah Per Jenis Belanja

| Gaji dan Tunjangan bagi Pegawai Tetap Termasuk PNS dan PPPK | PPh 21 | Selain Masa Pajak Terakhir : Penghasilan bruto sebulan x TER Bulanan Masa Pajak Terakhir: Penghasilan Kena Pajak setahun x tarif PPh pasal 17 |

| Pembayaran Selain Gaji & Tunjangan bagi PNS Misal: Honor atas kegiatan (rapat, ekskul,pengawas ujian, uang lembur, uang makan, dll) | PPh 21 | Penghasilan x Tarif Final PPh Pasal 21 (berdasarkan Golongan/pangkat |

| Penghasilan bagi Pegawai tidak tetap Tenaga kerja lepas yang hanya menerima penghasilan apabila ybs bekerja berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan, atau penyelesaian pekerjaan | PPh 21 | Dibayar bulanan: Penghasilan Bruto Sebulan x TER Bulanan Tidak dibayar bulanan: Rp0-2,5 juta per hari: Ph. Bruto x TER Harian Rp2,5 juta per hari: (Ph. Bruto x 50%) x tarif PPh Pasal 17 |

| Imbalan bagi Bukan pegawai Misal: honor tenaga ahli, narasumber, dan sejenisnya | PPh 21 | (Penghasilan Bruto x 50%) x Tarif PPh Pasal 17 |

| Peserta Kegiatan Pembayaran atas suatu kegiatan tertentu (honor kegiatan, rapat, ekstrakurikuler, pengawas ujian, dll) yang diterima oleh Non PNS | PPh 21 | Penghasilan Bruto x Tarif PPh Pasal 17 |

| Belanja Barang Misal: ATK, material, komputer, semua dalam bentuk barang, dll | PPh 22 PPN | Nilai Transaksi x Tarif 1,5% (pengecualian lihat tabel PPh 22 di bawah) Dasar Pengenaan Pajak x Tarif 12% (pengecualian lihat tabel PPN di bawah) *untuk Non Barang Mewah DPP Lain PPN 11/12 |

| Belanja Jasa kepada rekanan badan Jasa yang pembayarannya dibebankan pada APBN/APBD/APBDes | PPh 23 PPN | Nilai Transaksi x Tarif 2% (pengecualian lihat tabel PPh 23 di bawah) Dasar Pengenaan Pajak x Tarif 12% (pengecualian lihat tabel PPN di bawah) *untuk Non Barang Mewah DPP Lain PPN 11/12 |

| Sewa harta selain tanah bangunan Misal: Sewa mobil, mesin fotokopi, dll | PPh 23 PPN | Nilai Transaksi x Tarif 2% (pengecualian lihat tabel PPh 23 di bawah) Dasar Pengenaan Pajak x Tarif 12% (pengecualian lihat tabel PPN di bawah) *untuk Non Barang Mewah DPP Lain PPN 11/12 |

| Belanja Jasa Konstruksi, Pengalihan Tanah Bangunan, Sewa Tanah Bangunan | PPh Pasal 4 ayat (2) PPN | Nilai Transaksi x Tarif PPh Pasal 4(2) Final Dasar Pengenaan Pajak x Tarif 12% (pengecualian lihat tabel PPN di bawah) *untuk Non Barang Mewah DPP Lain PPN 11/12 |

| Belanja kepada Rekanan UMKM (Peredaran Bruto Tertentu) | PPh Pasal 4 ayat (2) | Nilai Transaksi x Tarif PPh Pasal 4(2) Final |

| Jasa Katering | PPh 21 (Jika Lawan OP) PPh 23 (Jika lawan Badan) | (Penghasilan Bruto x 50%) x Tarif PPh Pasal 17 Nilai Transaksi x Tarif 2% (pengecualian lihat tabel PPh 23 di bawah) |

Tabel Tarif Pemotongan terkait Belanja atau Transaksi Instansi Pemerintah